https://www.youtube.com/watch?v=OvPj7uiEo4s&list=WL&index=3&pp=gAQBiAQB

1. 연금 박사의 인사와 감사의 말씀

-

연금 박사는 삼성 자산운용의 호호 박사와 용용 박사로 구성되어 있다.

-

유튜브에서 많은 사람들이 연금 박사의 영상에 관심을 보이고 댓글을 남기고 있다.

-

연금 박사는 영상으로 시청자들에게 감사의 인사를 전하고 있다.

-

앞으로도 연금에 관한 궁금한 점에 대해 잘 준비하여 좋은 정보를 제공할 계획이다.

2. 📅ISA 계좌의 인출 및 만기 관리 방법

-

ISA 계좌는 다양한 금융 상품을 운용할 수 있는 만능 통장으로, 인출 방법과 만기 관리가 중요하다.

-

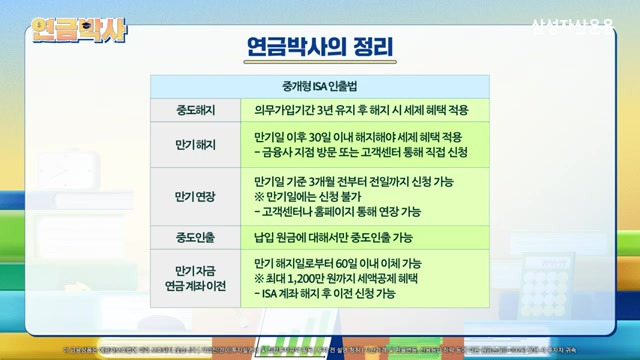

만기일이후 30일 이내에 상품을 팔고 현금화해야 비과세 혜택을 받을 수 있으며, 이를 놓치면 일반 과세가 적용된다.

-

ISA 계좌는 만기가 되어도 자동으로 해제되지 않으며, 고객이 직접 신청해야 한다.

-

만기 설정은 계좌 개설 시 가능하며, 최대 99999년까지 설정할 수 있어 중도 해지가 가능하다.

-

만기 연장은 만기일기준으로 3개월 전부터 신청 가능하며, 금융소득 종합과세대상자는 연장이 불가능하다.

-

이번 편에서는 ISA 계좌를 통해 젊은 세대는 목돈을 모으고, 나이가 있는 세대는 노후 생활을 위한 은퇴 자금을 준비하는 방법에 대해 설명한다.

-

이전에 ISA 계좌에 대한 소개가 있었지만, 이번에는 추가적으로 설명하지 못했던 부분을 다룰 예정이다.

-

ISA 계좌는 다양한 금융 상품을 한 계좌에서 운용할 수 있는 만능 통장으로, 절세 효과가 뛰어난 계좌이다.

-

이번 내용은 ISA 계좌의 인출 방법에 대한 심화편으로, 기본적인 개념을 넘어 더 똑똑한 활용법을 제시한다.

-

흥부의 사례를 통해, ISA 계좌에서 세제 혜택을 받기 위해서는 만기일을 반드시 확인해야 함을 강조한다.

-

만약 만기일을 놓치게 되면, ISA 계좌에서 제공되는 세제 혜택을 전혀 받을 수 없게 된다.

-

ISA 계좌의 만기일이후 30일 이내에 상품을 팔고 현금화해야 비과세, 분리과세, 손익통산의 세제 혜택을 적용받을 수 있다.

-

만약 30일이 지나면, 비과세 및 분리과세 혜택을 받을 수 없고 일반 과세가 적용되며, 배당금에 대해서도 15.4%의 배당 소득세가 부과된다.

-

ISA 계좌는 만기가 되어도 자동으로 해제되지 않으며, 고객이 직접 금융사에 방문하거나 전화로 신청해야 한다.

-

만기를 설정할 때, 최대 설정 기간은 99999년으로 매우 길게 잡을 수 있으며, 중도 해지도 가능하므로 만기를 길게 잡아도 괜찮다.

-

만기와 가입 기간은 다르며, 가입 시 만기를 직접 설정할 수 있다는 점을 유의해야 한다.

-

ISA 계좌의 만기 연장은 원래 만기일기준으로 3개월 전부터 만기일 전일까지 신청할 수 있으며, 당일이나 만기일에는 신청이 불가능하다.

-

금융소득 종합과세대상자는 ISA 계좌의 만기 연장이 불가능하며, 가입 시에는 해당 대상자가 아니었더라도 만기 연장 시점에 대상자가 되면 연장이 거부된다.

-

가입 당시 서민으로 분류되었던 사람이 소득 증가로 인해 일반형으로 전환되는 경우도 발생할 수 있으며, 이 경우에도 만기 연장에 유의해야 한다.

-

만약 서민형 ISA 계좌를 이용하고 있다면, 만기를 연장하지 않고 만기까지 서민형 혜택을 받은 후 재가입하는 것이 유리하다.

-

금융소득 종합과세대상자가 되면 가입이 불가능하므로, 소득 심사 시 주의가 필요하다.

-

따라서, 만기는 가능한 한 길게 설정하는 것이 좋다.

3. ISA 계좌 만기 및 활용 방법

-

ISA 계좌의 만기일을 체크하고, 만기 연장은 3개월 전부터 가능하다는 점을 기억해야 한다.

-

의무 가입 기간인 3년을 채우지 못하고 해지하더라도 추가적인 세금이나 불이익은 발생하지 않지만, 절세 혜택을 잃게 된다.

-

중도 인출이 가능하나, 원금에 대해서만 인출이 가능하며 수익 부분은 과세된다.

-

만기 해지 후에는 다양한 용도로 목돈을 활용할 수 있으며, 20대와 30대는 결혼 자금이나 집 마련에, 50대는 노후 생활을 위해 사용할 수 있다.

-

ISA 풍차 돌리기를 통해 목돈을 관리할 수 있으며, 이는 20대와 30대에게 특히 유용한 절세 방법으로 작용한다.

4. ISA 만기 자금의 연금 계좌 이전 및 세액 공제 혜택

-

ISA 만기가 되었을 때, 만기 자금을 연금 계좌로 이전할 수 있으며, 이 경우 세액 공제가 최대 300만 원까지 증가한다.

-

만약 3천만 원을 이전하면, 10%의 세액 공제를 통해 총 1200만 원의 공제 혜택을 받을 수 있어, 이는 매우 유리한 조건이다.

-

ISA 해지는 만기일로부터 30일 이내에 해야 하며, 연금 계좌로의 이전은 해지 후 60일 이내에 신청해야 한다.

-

이전할 때는 ISA 자금 중 일부만 옮기는 것이 가능하며, 3천만 원까지만 이전하는 것이 세액 공제 측면에서 유리하다.

-

연금저축 계좌와 IRP 계좌 중 선택할 때, IRP는 중도 인출이 불가능하므로 상황에 따라 적절한 선택이 필요하다.

-

ISA 만기가 되었을 때, 만기 자금을 연금 계좌로 이전할 수 있다.

-

이전 시, 연금 세액 공제가 최대 300만 원까지 증가하며, 3천만 원을 이전하면 10%에 해당하는 300만 원의 세액 공제를 받을 수 있다.

-

원래 연금 계좌에서의 세액 공제 한도는 900만 원이지만, ISA 연금으로 3천만 원을 넘기면 총 1200만 원의 공제 혜택을 받을 수 있다.

-

특히, 50대인 분들에게는 이러한 방법이 현명한 선택이 될 수 있다.

-

ISA 계좌의 자금을 연금 계좌로 이전하기 위해서는 ISA 해지 후 60일 이내에 신청해야 한다.

-

만기일이 지나면 30일 이내에 해지해야 하며, 이후 60일 이내에 연금 계좌로 이전이 가능하다.

-

ISA 자금 중 일부만 연금 계좌로 옮기는 것이 가능하며, 최대 3천만 원까지만 이전하는 것이 세액 공제 혜택에 유리하다.

-

만약 6천만 원을 이전하고자 할 경우, 자금이 묶일 수 있는 위험이 있으므로 3천만 원까지만 이전하는 것이 좋다.

-

IRP 계좌로 이전할 때는 다양한 상품에 투자할 수 있는 장점이 있지만, 만 55세 이전에는 중도 인출이 불가능하다.

-

중도 인출이 불가능할 경우, 계좌를 해지해야 하며, 이때 16.5%의 기타 소득세가 부과되는 페널티가 발생할 수 있다.

-

따라서, IRP 계좌를 여러 곳에 분산 가입하여 부분적으로 해제하는 방법도 고려할 수 있다.

-

ISA와 IRP를 활용한 풍차 돌리기 전략은 각 계좌의 만기 시점을 고려하여 자금을 나누어 투자하는 방법이다.

-

연금저축 계좌는 중도 인출이 가능하지만, 세제 혜택을 받은 금액을 인출할 경우 기타 소득세가 부과된다.

-

세제 혜택을 받지 않은 금액은 세금 없이 인출할 수 있으며, 이는 자금 활용에 따라 IRP와 연금저축 계좌 선택에 영향을 미친다.

-

연금저축 계좌는 IRP보다 더 융통성 있게 사용할 수 있어 추천된다.

-

ISA 풍차 돌리기시에는 자산 배분 펀드나 TDF 상품에 투자하는 것이 좋으며, 글로벌 주식에 투자하고 싶다면 코덱스 S&P 500 토탈 리턴 ETF도 좋은 선택이다.

-

ISA 제도가 도입된 지 8년이 지났으며, 현재는 처음보다 훨씬 좋아진 제도로 평가된다.

-

도입 당시에는 아쉬운 점이 있었으나, 지금은 점점 더 발전하고 있는 모습이 보인다.

-

과거에 ISA에 대해 부정적인 인식을 가진 분들은 다시 한번 잘 알아보는 것이 필요하다.

5. ISA 계좌 활용 마무리 및 소통 요청

-

오늘 연금 박사에서 ISA 심화편을 다루었으며, 시청자들의 궁금증에 대한 답변을 약속했다.

-

'재테크' 카테고리의 다른 글

| 퇴직연금 IRP의 치명적 단점 세액공제는 악마의 유혹 TDF로 안전자산 규정 비껴가기 (0) | 2025.03.12 |

|---|---|

| "이 일에는 정년이 없습니다 80세 할아버지도 하세요"ㅣ연 매출 20억 집 수리공 1부 (3) | 2025.03.12 |

| 시급 1,800원 받던 주유소 알바생이 외제차를 살 수 있었던 이유 [국내위탁판매 건기식] (2) | 2025.03.11 |

| 기초자산별 월배당 ETF 총정리 및 비교 (JEPQ, BITO 등) (1) | 2025.03.11 |

| 저는 절세계좌 전략 이렇게 바꿉니다! (3) | 2025.03.11 |