1. 배당주의 현실과 세금 및 건강보험 고려사항

-

많은 투자자들이 금리 상승과 함께 배당주 투자에 관심을 갖고 있다.

-

배당주와 채권에 투자해 안정적인 현금 흐름을 만들고자 하는 사람들이 많으나, 단순히 배당을 받기만 하는 것이 최선인지 고민할 필요가 있다.

-

배당을 많이 받게 되면 어떤 세금과 비용을 지불해야 하는지 파악해야 한다.

-

안정적인 배당 수익을 얻으려면 여러 전제 조건들이 충족되어야 하며, 특히 세법과 건강보험 제도의 변화도 면밀히 살펴보아야 한다.

2. 이자 소득세와 배당 소득세의 이해

-

이자 소득세와 배당 소득세는 우리가 가장 많이 내는 세금으로, 각각 15.4%의 세율이 적용된다.

-

예를 들어, 예금으로 100만 원의 수익을 얻으면 15.4%인 154,000원의 이자 소득세가 공제되며, 결국 846,000원이 통장에 들어온다.

-

배당 소득도 마찬가지로, 100만 원의 배당금에서 15.4%가 공제되며, 통장에는 84만 6,000원이 남게 된다.

-

원천 징수 방식으로 세금이 자동으로 제해지므로, 투자자는 세금을 따로 신고할 필요가 없다.

-

배당 소득의 범위에는 주식의 배당, 할인채 이자, ELS 및 ELB 수익 등이 포함되며, 매매차익은 포함되지 않는다.

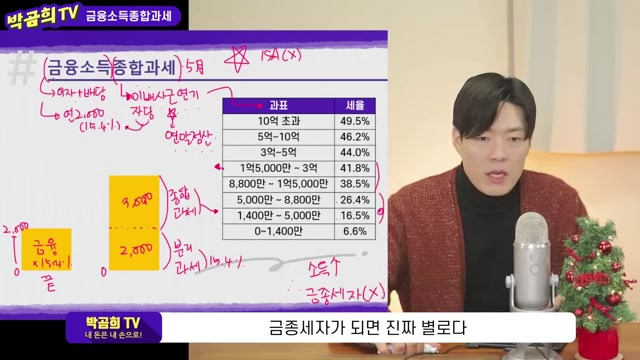

3. 금융소득 종합과세와 세부담

-

금융소득 종합과세란 이자와 배당 소득을 합쳐 세금을 매기는 제도를 의미하며, 종합소득세로 신고해야 한다.

-

이자 소득과 배당 소득이 연 2천만 원 이하일 경우, 15.4%의 세율로 그냥 과세가 끝난다.

-

만약 금융소득이 연 2천만 원을 초과한다면, 초과분에 대해서는 종합과세가 적용되어 세부담이 커진다.

-

세율 구간이 높아지면, 이자와 배당 수익률이 감소하게 되어, 실제 손에 들어오는 수익이 줄어드는 문제가 발생한다.

-

고소득자에게 금융소득 종합과세에 해당하게 되면, 세금 부담이 심해져 실질적 수익이 의미가 없어진다.

4. 금융소득 종합 과세에 대한 이해

-

배당주에서 월 500만 원의 수익을 목표로 하면 연 6천만 원을 벌게 되며, 이러한 수익은 금융소득 종합 과세의 대상이 된다.

-

금융소득 종합 과세가 되더라도 세부담이 크게 증가하지 않을 수 있으며, 특히 금융소득만 고려할 경우 큰 차이가 나지 않는다.

-

연 8천만 원의 금융소득을 받는 경우, 세금 계산 시 약 1,258만 원이 예상되며, 이는 금융소득이 다른 소득과 합쳐질 때와 비교하면 상대적으로 낮은 수준이다.

-

금융소득 종합 과세를 피하기 위해서는 연금 계좌나 ISA 계좌를 활용하는 것이 유리하며, 이러한 계좌는 금융소득 종합 과세에 포함되지 않는다.

-

여러 명의 가족흐름을 활용하면, 각 개인의 금융소득이 별도로 계산되어 과세 기준을 초과하지 않게 할 수 있다.

5. 배당과 건강보험료의 관계

-

배당금이 많아질 경우, 건강보험료가 증가한다는 오해가 존재하지만, 실제로 다양한 방법으로 세금을 피하고 건강보험료 부담을 줄일 수 있는 방법이 많다.

-

예를 들어, 연 8천만 원의 배당을 세팅하면 지역 가입자로 건강보험료가 약 56만 6천 원 정도 나올 것으로 추정된다.

-

재산을 현금 흐름으로 전환했을 때, 월세와 건강보험료 부담 사이에는 큰 차이는 없다는 점을 보여준다.

-

소득이 추가로 발생할 경우, 즉 8천만 원의 배당 외에 사업소득이 3천만 원 발생한다면 건강보험료가 약 81만 원까지 증가할 수 있다.

-

결론적으로 건강보험료를 줄이기 위해서는 월세와 차량 가액을 조절하는 것이 필요하며, 단순히 소득을 줄이는 것만으로는 건강보험료에 큰 영향을 미치지 못한다.

6. 💰 배당주 투자와 건보료 관리

-

다른 소득이 없다면, 배당을 많이 받아도 세부담이 크지 않고, 건보료 부담이 상대적으로 낮을 것으로 보인다.

-

건보료를 줄이기 위해서는 연금 계좌 활용이 가장 효과적이며, 세금 부담을 줄이기 위해서는 연금 계좌와 ISA를 모두 사용해야 한다.

-

현재 소유한 집과 차량을 줄이면 건보료를 감소시킬 수 있으며, 그로 인해 발생하는 현금흐름을 배당금 생활비로 사용할 수 있는 비중이 증가한다.

-

배당주에 지속적으로 투자할 경우, 세금과 건보료 증가에도 불구하고 현금 흐름을 확보하여 안락한 노후를 기대할 수 있다.

-

장기적으로 현금 흐름을 증가시키기 위해 목돈을 만드는 고민을 지속하고, 다양한 투자 방법을 고려해야 한다.

'재테크' 카테고리의 다른 글

| 와...이게 가능해? 1인 사업이라 더 충격적인 그의 사업 [저스틴 웰시] (2) | 2025.03.16 |

|---|---|

| 돈걱정없는 노후 30년, 목돈부터 만들고 이렇게 해 보세요! (2) | 2025.03.16 |

| 국민연금보다 좋다고 연금박사가 극찬하는 최저보증연금의 비밀 (0) | 2025.03.14 |

| 연금 늦게 받으면 결국, 건강보험료도 내셔야 합니다 (0) | 2025.03.14 |

| 단리 8% 최저보증연금보험, 과연 게임체인저가 될 수 있을까? 구조와 스펙, 경쟁사 비교까지..가장 완벽한 분석영상!! (0) | 2025.03.14 |