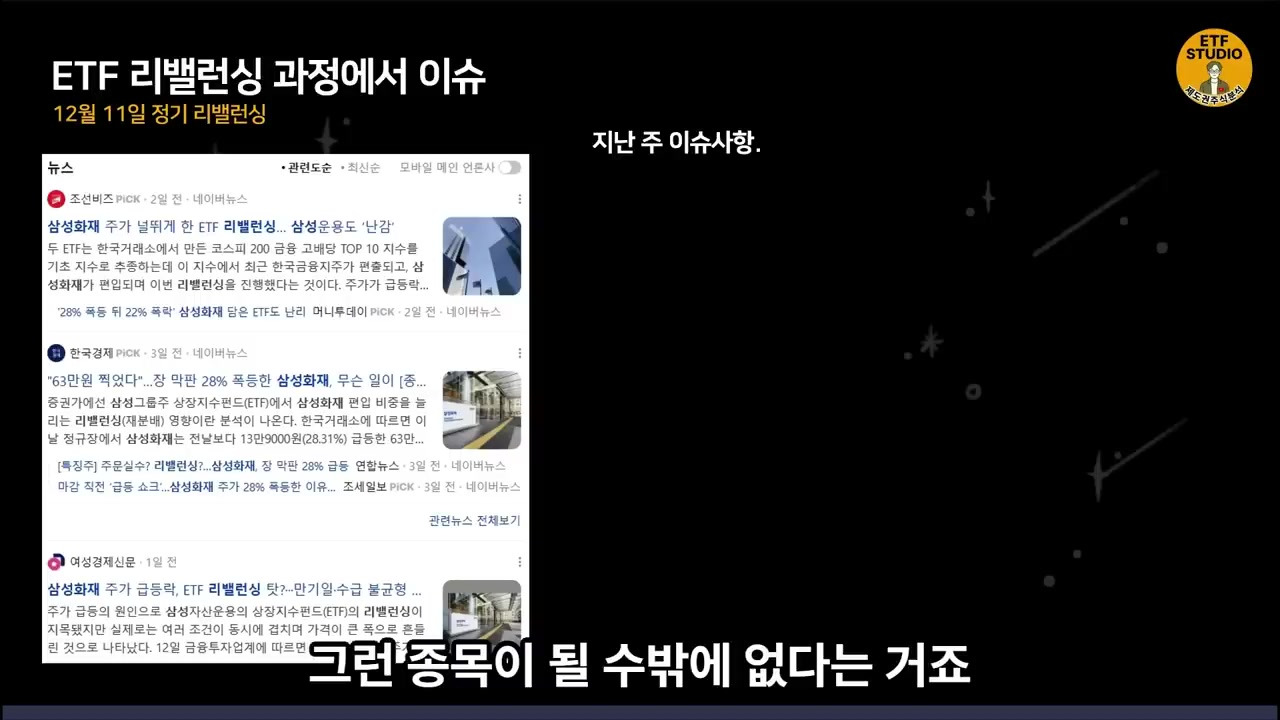

* 연 배당 15% KODEX 금융고배당TOP10 ETF가 삼성화재 편입으로 이슈가 된 이유는 무엇인가?

kodex 금융고배당top10 etf가 삼성화재를 편입한 후 삼성화재 주가가 상한가를 쳤다가 하루 만에 급락하면서, etf 투자자들의 주가 하락에 대한 불만과 국내 시장의 취약성이 노출되었기 때문입니다.

* 삼성화재 편입 과정에서 발생한 문제는 무엇인가?

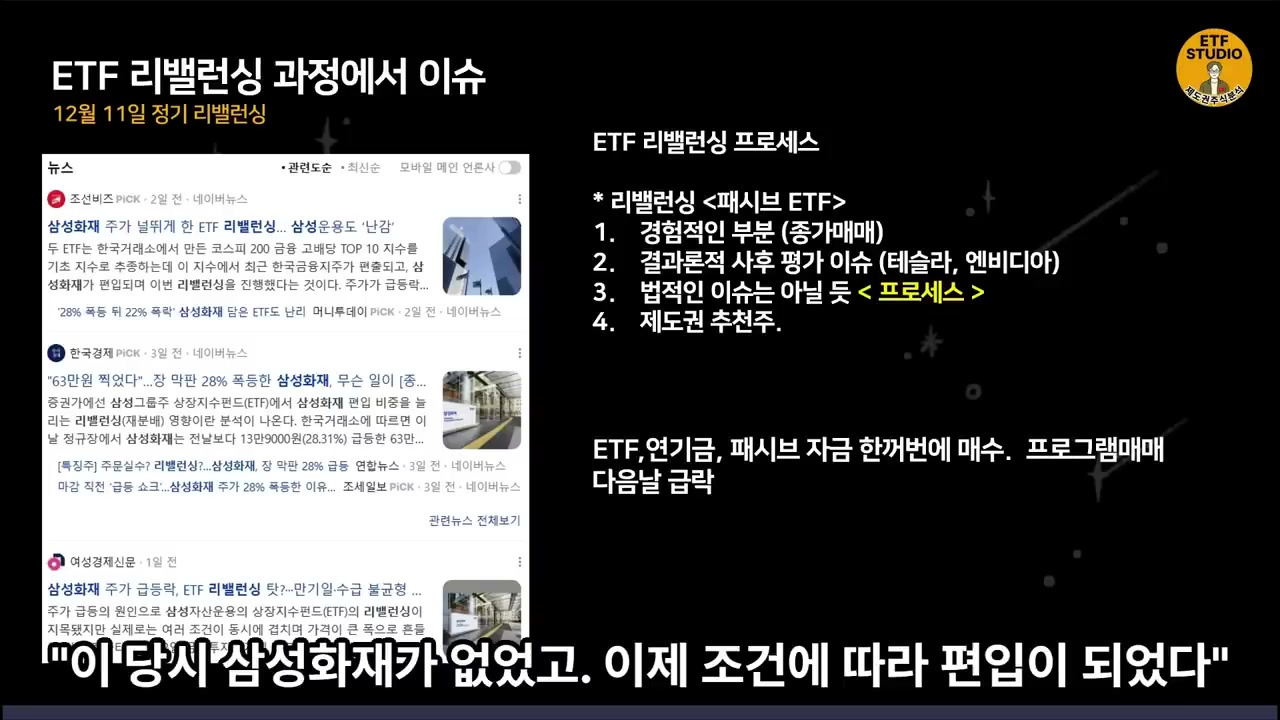

etf의 리밸런싱은 정해진 지수 규칙에 따라 종가 시점에 매매가 이루어지는 프로세스인데, 삼성화재 편입 후 주가가 급락하면서 사후 평가적으로 이슈가 커진 것이며, 법적인 문제는 아니지만 투자자들의 아쉬움이 컸습니다.

금융 고배당 etf인 '금고탑(KODEX금융고배당TOP10)'의 연 15% 배당 매력과 함께 최근 발생한 삼성화재 리밸런싱 급등락 사건의 본질을 제도권 관점에서 심층 분석합니다. 이 콘텐츠를 통해 독자들은 저PBR 개선 정책과 상법 개정의 수혜를 받는 금융주의 트렌드를 이해하고, 특히 자산가들에게 필수적인 커버드 콜 etf의 비과세 혜택 및 패시브 etf의 리밸런싱 프로세스가 시장에 미치는 영향을 구체적으로 파악하여 투자 전략을 정교하게 다듬을 수 있습니다.

1. KODEX 금융 고배당 ETF(금고탑)와 삼성화재 리밸런싱 이슈 개요

- 이슈 발생 배경: 연 배당 15%를 추구하며 코스피 금융주에 집중 투자하는 KODEX 금융 고배당 ETF(금고탑)가 삼성화재를 편입하는 과정에서 주가 급등락 사건이 발생했다.

- 삼성화재 주가 움직임: 삼성화재 주가는 ETF 편입 이슈로 인해 상한가를 기록했으나, 하루 만에 다시 제자리로 급락하는 모습을 보였다.

- 이슈의 원인: 국내 대표적인 금융 고배당 및 커버드 콜 조합인 '금고탑(KODEX금융고배당TOP10 타겟 위클리 커버드 콜)'이 삼성화재를 편입했기 때문이다.

- 시장 영향: 대부분의 종목이 상승했던 금요일에, 삼성화재 편입으로 인해 금고탑 ETF의 주가가 전반적으로 하락하는 결과가 발생했다.

2. 금고탑 ETF의 투자 매력 및 제도적 수혜

2.1. 금고탑(498410)의 포트폴리오 전략 및 성과

- 초기 추천 및 포트폴리오 구성:

- 2024년 5월부터 금고탑(498410)을 추천했으며, 이는 코스피 고배당, 분리과세, 상법 개정 등의 이슈로 인해 시대의 흐름상 중요한 변곡점에 놓여 있었다.

- 포트폴리오는 해외 성장주와 배당주를 동시에 추구하는 코미액(441640)과 국내 중심의 금고탑(498410)을 섞어 구성하는 '442 시스템'을 제안했다.

- 이 조합을 통해 약 8% 정도의 배당을 추구하면서 시장 상승까지 가져갈 수 있는 좋은 포트폴리오로 소개되었다.

- 해외 커버드 콜 ETF (코미액 441640) 성과:

- 코미액은 성장과 배당을 동시에 가져가는 컨셉이며, 6월 설명 당시 시가총액이 4,000억 원이었으나 현재는 1조 원을 넘어섰다.

- 코미액은 배당도 꾸준히 나오는 대표적인 해외 지수형 커버드 콜 중 하나이다.

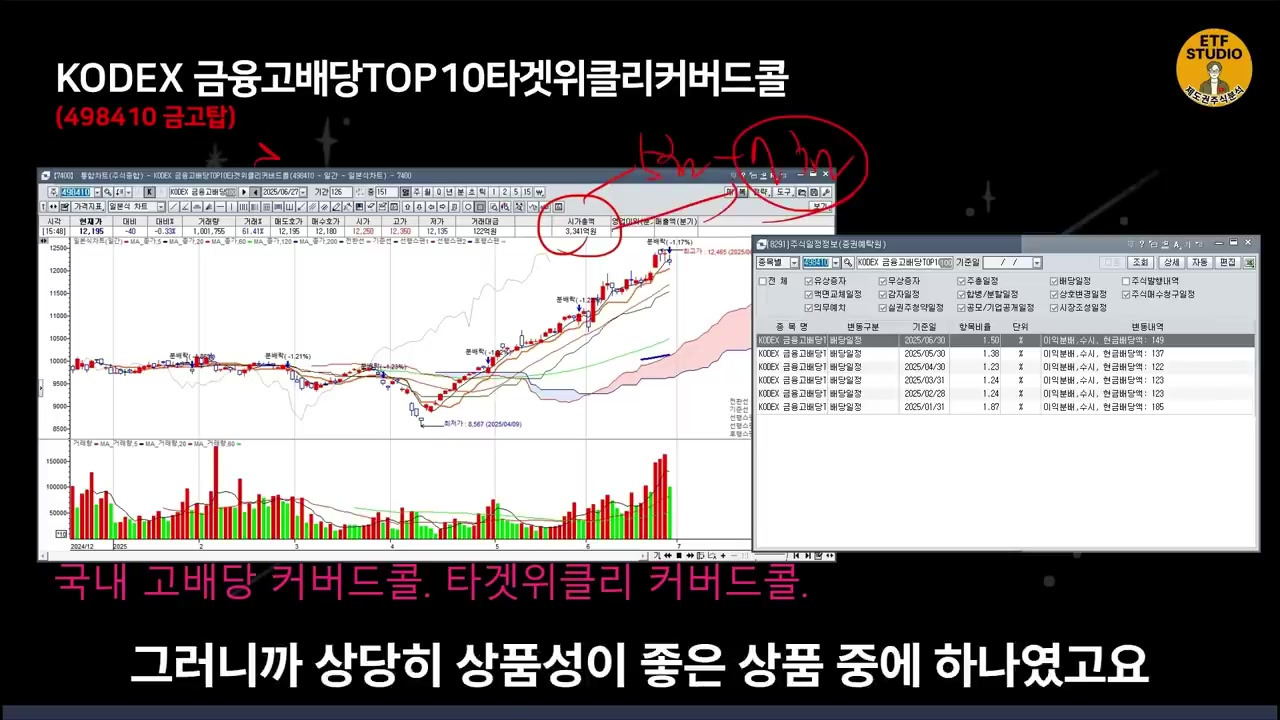

- 국내 타겟 커버드 콜 ETF (금고탑 498410) 성과:

- 금고탑은 국내 중심으로 한 타겟 커버드 콜이며, 코드 498410을 사용한다.

- 연 환산 수익률이 미국 S&P 500 추종 ETF인 SPY와 비교할 수 없을 만큼 폭발적인 성장세를 보였다.

- 코스피와 비교했을 때도 시장 트렌드 주도주로서 금고탑의 위험(위력)이 대단했다.

- 분배금 앞자리가 세 자리일 정도로 상대적으로 메리트가 있었으며, 6월 27일 당시 시가총액은 3,000억 원이었으나 현재는 5,000억 원을 넘어 7,000억 원까지 올라갔다.

2.2. 금융주의 저PBR 극복 과정과 제도적 수혜

- 금융주의 약점 (저PBR):

- 현재 금융주가 코스피의 트렌드가 되는 이유는 금융주의 약점 중 하나가 극복되는 과정에 있기 때문이다.

- 우리나라 금융주들은 PBR 지수(주가순자산비율)가 낮아, 주가가 순자산 가치(장부 가격)보다도 못하다는 평가를 받는다.

- 신한이나 하나 금융주들의 PBR은 약 0.67배 수준으로, 자산 가치가 1인데 시장에서 0.67밖에 평가받지 못하고 있다.

- PBR 정상화 과정:

- 미국의 JP 모건은 사상 최고치를 기록하며 PBR이 1배를 넘어가고 있는 상황이다.

- 국내에서도 기술주가 먼저 오른 후, 금융주가 PBR 정상화 과정을 따라가고 있는 추세이다.

- PBR 개선 정책의 원리:

- PBR은 주가를 올리거나 순자산 장부 가치를 낮춰야 개선되는 구조이다.

- 금융주는 빅테크처럼 투자하여 성장성을 보여주기 어렵기 때문에, 배당을 통해 순자산 장부 가치를 낮추는 전략을 사용해야 한다.

- 배당을 통해 분모(장부 가치)가 작아지면 분자(주가)가 커지는 효과가 발생하여 가격이 올라가는 구조이다.

- 이러한 '배당을 통한 몸집 낮추기'는 상법 개정과 분리과세 확대와 같은 제도적인 이슈로 수혜를 받고 있다.

- 정책적 기조:

- 코스피 5,000 시대를 대비하여 상법 개정과 배당 분리과세의 핵심적인 종목이 금융주이다.

- 저PBR(0.6배, 0.5배)을 개선하려면 결국 배당을 주어 장부 가치를 낮춰야 하며, 정책적인 기조는 PBR을 1배 이상으로 만드는 것이다.

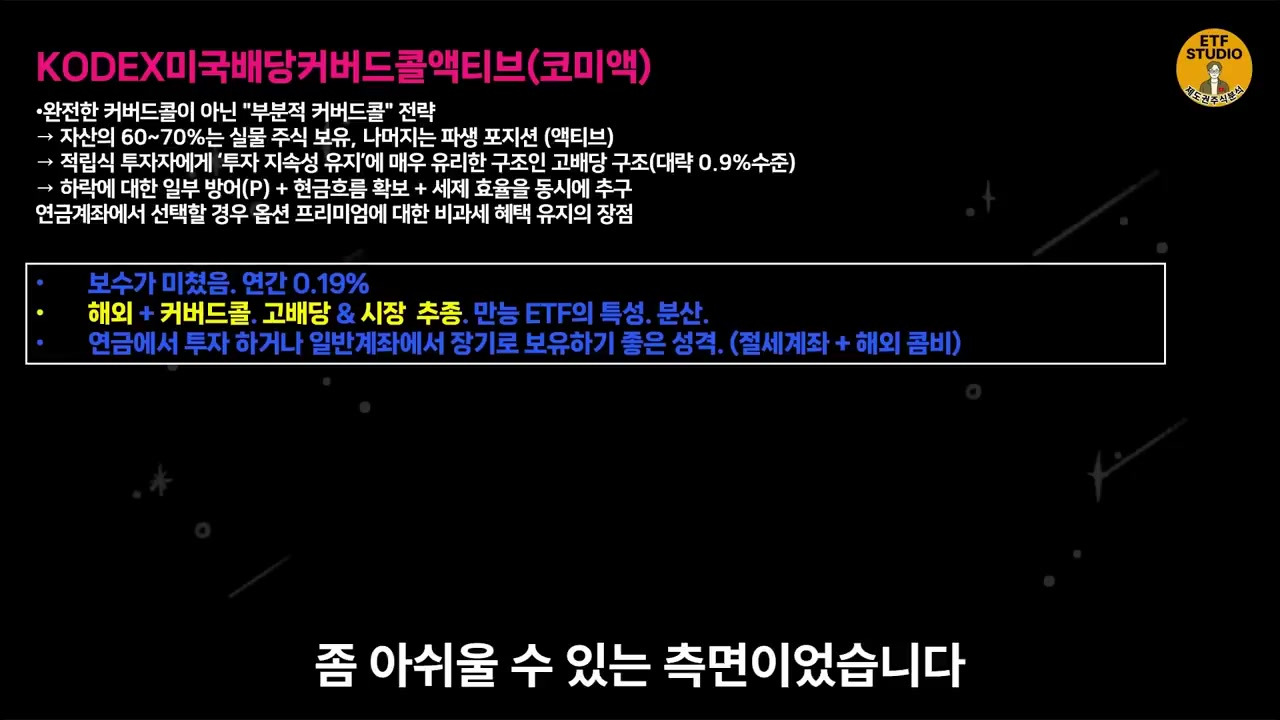

2.3. 커버드 콜 ETF의 비과세 혜택 (자산가 필수품)

- 커버드 콜의 인기: 금고탑이 상장하자마자 3,000억 원이 모인 이슈 중 하나는 커버드 콜의 특성 때문이었다.

- 비과세 메리트:

- 국내 코스피 옵션에 투자하여 얻는 프리미엄을 바탕으로 배당을 줄 경우, 이 배당금은 비과세된다.

- 연 배당 약 15% 중에서 코스피의 평균적인 주식 배당 수익률(약 2% 내외)만 과세 대상이 된다.

- 나머지 약 13% 혹은 대부분의 옵션 프리미엄은 비과세 혜택을 받는다.

- 필수 불가결한 종목: 이 비과세 혜택 덕분에 금융소득 종합과세자, 세금에 민감한 투자자, 은퇴자(건보료 신경 쓰는 분들)에게는 과표에 잡히지 않음으로써 여러 혜택이 있어 필수 불가결한 종목이 될 수밖에 없다.

3. 삼성화재 편입과 리밸런싱 급등락 사건 분석

3.1. 패시브 ETF의 리밸런싱 프로세스 이해

- 이슈의 핵심: 금고탑의 조건이 괜찮음에도 불구하고, 삼성화재 편입 후 주가가 급등락하며 마이너스가 발생한 것이 주말 내내 이슈가 되었다.

- ETF의 종류와 특성:

- ETF는 크게 패시브와 액티브로 나뉜다.

- 액티브 ETF: 매니저의 역량에 따라 시장 상황에 유연하게 포트폴리오를 조절할 수 있다.

- 패시브 ETF: 기초 자산(지수)을 따라가도록 설계되어 있으며, 법적으로 시가총액 기준으로 95% 이상, 종목 비중으로 50% 이상을 기초 지수와 맞춰야 한다.

- 리밸런싱 조건:

- 패시브 ETF는 유동성, 재무성과 등 여러 기준에 의해 종목을 선정하며, 이 조건에 들어온 종목은 정해진 날짜(전기 리밸런싱, 전기 지수 편입일)에 사고팔아야 한다.

- 삼성화재 편입 전 포트폴리오:

- 2024년 6월 27일 당시 금고탑(498410) 포트폴리오에는 KB, 하나 등은 포함되어 있었으나, 삼성화재는 포함되어 있지 않았다. (당시 조건을 충족하지 못했음)

- 포트폴리오에는 코스피 지수 옵션 매도 계약(커버드 콜)이 포함되어 있었으며, 이를 통해 프리미엄을 받는다.

3.2. 리밸런싱 과정에서의 급등락 원인 (제도권 관점)

- 리밸런싱 과정의 취약점 노출: 삼성화재가 리밸런싱 과정에서 들어오면서 이슈가 생겼으며, 이는 국내 시장의 취약한 부분을 노출한 것이기도 하다.

- 패시브 ETF의 매매 시점:

- 패시브 ETF는 기초 지수의 조건에 부합했을 경우 리밸런싱 날짜에 맞춰 편입을 진행한다.

- ETF들은 시장이 열려 있을 때 매수/매도를 하면 장중에 영향을 주기 때문에, 보통 장 종료 직전에 매수/매도를 진행한다.

- 이는 MC(Market On Close) 주문이라고 하며, 국내에서도 3시 20분에 매매하는 것이 일반적이다.

- 사후 평가 이슈:

- 법적인 제도를 위반한 것은 아니며, 리밸런싱은 자동이 아니라 사람이 운용하는 입장에서 실제로 매수/매도를 해야 한다.

- 만약 삼성화재가 다음 날 상승했다면 ETF 운용을 잘했다고 평가받았겠지만, 급락했기 때문에 지금처럼 이슈가 되는 사후 평가 문제이다.

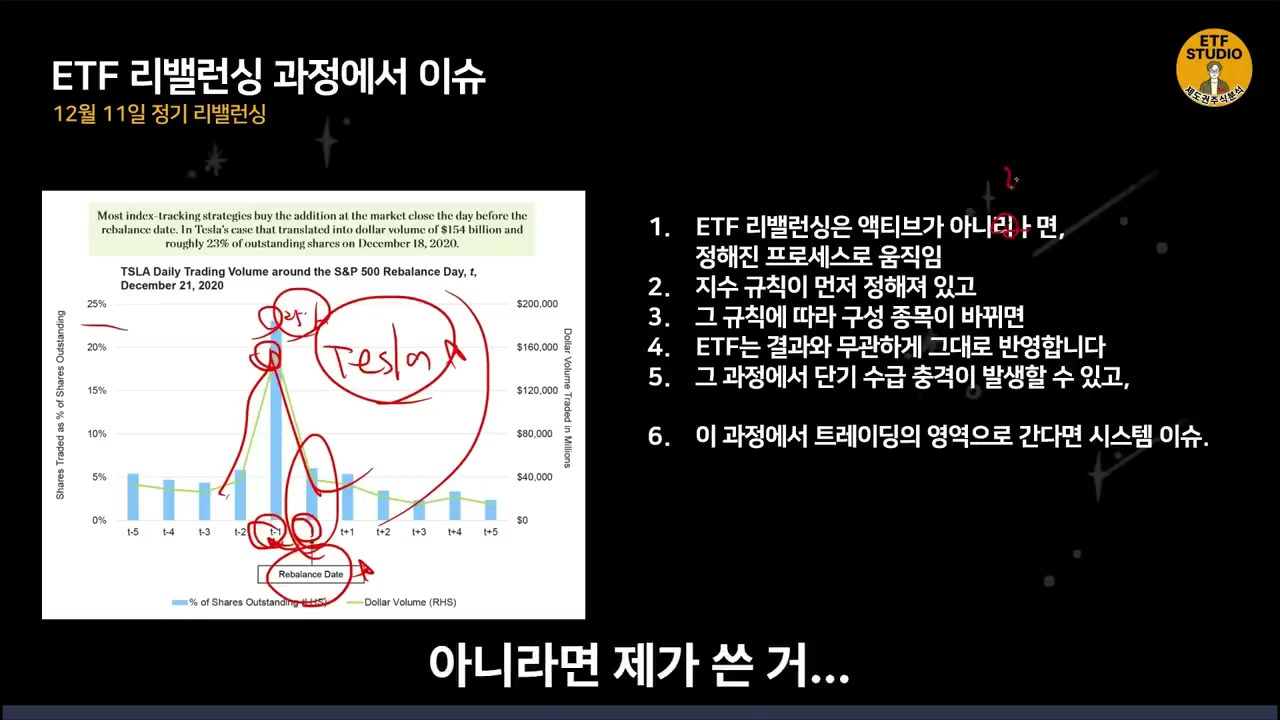

- 글로벌 공통 이슈:

- 이러한 급등락은 우리나라에만 있었던 일이 아니며, 테슬라가 S&P 500에 편입될 때도 하루 거래량의 약 25%가 거래되는 등 상장 전날 급등락이 발생했다.

- 엔비디아 편입 때도 마찬가지였으며, 이는 전 세계 공통적인 이슈이다.

- 트레이딩 영역 침범 문제:

- 일반적으로 투자자들은 '나눠서 사든가', '기다렸다가 살까'라고 생각할 수 있으나, 운용자가 매수 시점을 인위적으로 조절하는 순간 ETF의 패시브 정체성을 잃고 트레이딩 영역으로 가게 된다.

- 따라서 법적인 이슈는 없으나, 운용사 측에서 미리 리밸런싱 일정을 공지하여 투자자들이 변동성에 유의하도록 했으면 더 좋았을 것이라는 아쉬움이 있다.

- 결론: 법적으로 잘못된 것은 아니며 제도적으로 원래 이렇게 하는 것이지만, 국내 시장의 약점을 노출했고, 사람이 인위적으로 트레이딩을 하게 되면 패시브 ETF의 영역을 벗어나게 되는 약점이 있다.

4. ETF 리밸런싱에 대한 정리 및 향후 개선점

- 리밸런싱의 원칙:

- ETF의 리밸런싱은 정해진 프로세스대로 움직이며, 지수 규칙이 정해져 있다.

- 종목이 바뀌면 이를 반영해야 한다.

- 개선 필요 사항:

- 단기 수급 변동성에 대한 공지 사항이 나오면 좋겠으며, 특히 사람들이 관심 있는 종목에 대해서는 시스템적으로 혹은 AI를 활용해서라도 공지할 필요가 있다.

- 리밸런싱은 트레이딩 영역으로 가면 안 되기 때문에 미국에서도 마찬가지로 발생하는 일이다.

- ETF 컨셉 평가:

- 금고탑 ETF의 컨셉 자체는 시대 흐름을 잘 탔으며, 배당과 일부 시세 상승 추구, 그리고 비과세 혜택이 매우 큰 메리트이다.

'재테크' 카테고리의 다른 글

| 레버리지나 SOXL로 망하는 사람들 보세요 (1) | 2026.02.01 |

|---|---|

| 금값 대폭락.. 미국의 반격 시작됐나? (박종훈의 지식한방) (2) | 2026.02.01 |

| 은퇴했거나 은퇴 앞두셨다면 이 ETF는 꼭 보세요 (0) | 2026.01.30 |

| 오늘은 숨좀 쉬자..SMR, 양자 폭등에 주목할만한 ETF. (키움양자컴퓨팅, ACE 미국AI핵심산업액티브) (1) | 2026.01.29 |

| 26년 대세가 될 ETF 2가지. S&P500모멘텀과 S&P500골드 인사이트 (0) | 2026.01.29 |