IRP 계좌에서 안전자산 30% 의무 비중을 어떻게 채워야 할지 고민하는 투자자들을 위한 실질적인 가이드입니다. 연금저축과 IRP의 법적 차이에서 오는 안전자산 의무 비중의 배경을 명확히 설명하고, MMDA, 예금, RP 등 기본적인 안전자산 외에 다양한 ETF와 펀드 상품을 구체적으로 소개합니다. 단기채권, 국공채, 회사채, 종합채권, 미국채, 채권혼합 ETF는 물론, TDF 펀드까지 각 상품의 특징과 장단점을 상세히 분석하여, 자신의 투자 성향과 목표에 맞는 최적의 안전자산을 선택할 수 있도록 돕습니다. 단순히 높은 금리 예금에 머무르지 않고, 금리 변화에 따른 채권 ETF의 움직임을 학습하며 장기적인 연금 자산을 효율적으로 관리하는 실용적인 통찰을 얻을 수 있습니다.

1. IRP 안전자산의 필요성 및 배경

- 연금저축과 IRP의 안전자산 비중 차이

- 연금저축: 위험자산을 100%까지 담을 수 있어 자유로운 투자가 가능하다.

- IRP: 안전자산 30%, 위험자산 70%의 비율 제한이 있다.

- 법적 근거에 따른 차이 발생

- 연금저축: 자본시장법을 기반으로 한다.

- IRP: 근로자 퇴직급여 보장법을 기반으로 하며, 퇴직금을 베이스로 태어났기 때문에 위험한 자산에 100% 투자하지 못하도록 자체적인 안전장치가 추가되어 있다.

- IRP 안전자산 선택의 고민

- IRP 투자 시 안전자산 30%를 무엇으로 채울지 항상 고민하게 된다.

- 위험자산(주식 등)은 선택이 비교적 쉽다.

2. 연금저축 및 IRP 선택 가능 상품군 비교

2.1. 연금저축 선택 가능 상품

- 현금: 입금만으로 세액 공제를 받을 수 있다.

- 연금 펀드: 보통 C-PE 클래스를 가진 펀드들이 해당된다.

- ETF: 레버리지나 인버스 같은 파생형 ETF는 매매가 불가능하다.

- 리츠 (REITs): 선택 가능하다.

2.2. IRP 선택 가능 상품 및 안전자산 분류

- IRP 상품군의 복잡성: 연금저축보다 훨씬 어렵고 복잡하며 공부할 것이 많다.

- IRP 선택 가능 상품 리스트 (총 9가지)

- MMDA (Money Market Deposit Account)

- 예금

- RP (Repurchase Agreement)

- ELB (Equity Linked Bond)

- DLB (Derivative Linked Bond)

- 퇴직연금펀드

- ETF (Exchange Traded Fund)

- 리츠 (REITs)

- 인프라펀드

- ELS (Equity Linked Securities)

- IRP 상품의 장단점: 많은 것을 할 수 있다는 장점과 결정 장애를 유발할 수 있다는 단점이 있다.

- IRP 안전자산 분류 기준

- 안전자산:

- MMDA: 현금에 준하는 현금성 자산으로 안전자산이다.

- 예금: 안전자산이다.

- RP: 안전자산이다.

- ELB (Equity Linked Bond) 및 DLB (Derivative Linked Bond): 원금 보장이 되는 ELS와 DLS로, 채권의 성격을 가지므로 안전자산으로 분류된다.

- 퇴직연금펀드: 주식 비중이 40% 이하인 펀드는 안전자산으로 분류된다.

- ETF: 주식 비중이 40% 이하인 ETF는 안전자산으로 분류된다.

- 위험자산:

- 리츠: 위험자산이다.

- 인프라펀드: 위험자산이다.

- ELS: 위험자산이다.

- 주식 비중 40% 초과 펀드/ETF: 위험자산으로 분류된다.

- IRP 투자 원칙: 위험자산과 안전자산을 7:3 비율로 섞어 투자해야 한다.

3. IRP 안전자산으로 활용 가능한 ETF 및 펀드 상세 분석

3.1. 기본적인 안전자산 (논의 제외)

- 제외 대상: MMDA, 예금, RP, ELB, DLB는 누가 봐도 안전자산이므로, 이들로 30% 비중을 채울 경우 고민할 필요가 없어 논의에서 제외한다.

- 심화 논의 대상: 퇴직연금 펀드 및 ETF를 활용하여 안전자산 30%를 채우려는 투자자들을 위한 내용이다.

3.2. TDF (Target Date Fund)의 특별 기준

- TDF의 안전자산 인정 기준: TDF는 주식 비중이 80% 이하인 경우 안전자산으로 인정받는다.

- TDF의 주식 비중: TDF는 분산이 잘 되어 있지만 주식 비중이 상당하여 별도의 한도가 적용된다.

3.3. IRP 안전자산으로 활용 가능한 ETF 및 펀드 종류 (9가지)

- 주요 안전자산 목록: 예금이나 RP 외에 IRP에서 주로 담는 안전자산은 다음과 같다.

- 단기 채권 ETF

- 국공채 ETF

- 회사채 ETF

- 종합채권 ETF

- 미국채 ETF

- 채권혼합 ETF

- 리츠 ETF (안전자산 포함)

- 자산배분 ETF

- TDF 펀드

- 콘텐츠의 유용성: 이 내용은 IRP를 실제로 운용하며 안전자산 비중 초과 알림 등을 경험한 투자자들에게 더 유용하다.

3.4. 단기채권 ETF

- 정의: 만기까지 남은 잔존 만기가 1개월에서 12개월 이내인 단기채권들을 모아놓은 ETF이다.

- 구성: 주로 단기 국고채, 통안채, 특수채 등 우량한 채권들로 구성된다.

- 상장 현황: 총 14개가 상장되어 있다.

- 보수 및 순자산 규모:

- 최저 보수: KB스타 KIS 단기채권 액티브 (0.05%), SOL KIS 단기통안채, KINEX 단기통안채 (0.07%) 등이 있다.

- 대규모 순자산: KODEX 단기채권, KODEX 단기채권 플러스, TIGER 단기통안채 등은 순자산이 1조 원을 넘는다.

- 금리 변동 영향: 금리 상승기에 채권 평가 손실이 발생할 수 있지만, 단기채권은 금리 상승의 영향을 가장 적게 받아 수익률이 마이너스가 아닌 경우가 많다.

- 투자 목적: 금리 변동 불확실성 시기에 자금을 안전하게 피신시키는 용도로 활용된다.

- 유사 상품: CMA와 유사하게 자금을 넣어두는 용도로 볼 수 있다.

3.5. 국공채 ETF

- 정의: 대한민국 정부가 발행한 국채와 공사채를 모아놓은 채권이다.

- 종류: 만기에 따라 다양하며, 국고채 3년물이 가장 대표적인 기준으로 사용된다.

- 상장 현황: 총 16개가 상장되어 있으며, 3년, 1년, 10년 만기 및 액티브형 등 다양한 종류가 있다.

- 보수 및 순자산 규모:

- 최저 보수: KB스타 KIS 국고채 30년 인헨스드, KB스타 단기 국공채 액티브, KB스타 중장기 국공채 액티브 등이 낮은 보수를 보인다. KB스타가 보수를 낮추는 전략을 사용하는 것으로 보인다.

- 대규모 순자산: KODEX 국고채 3년, SF 국고채 10년 (3천억 원), KINEX 국고채 10년, KB스타 KIS 국고채 30년 인헨스드 등이 1천억 원 이상의 순자산을 보유하고 있다.

- 금리 변동 영향: 국고채는 금리 영향을 받는다.

- 투자 전략:

- 금리 인상이 더 이상 어렵다고 판단하는 투자자는 장기 ETF를 매수한다.

- 금리 방향성이 불확실한 경우 단기 채권이나 1년, 3년 위주로 투자하여 위험을 회피한다.

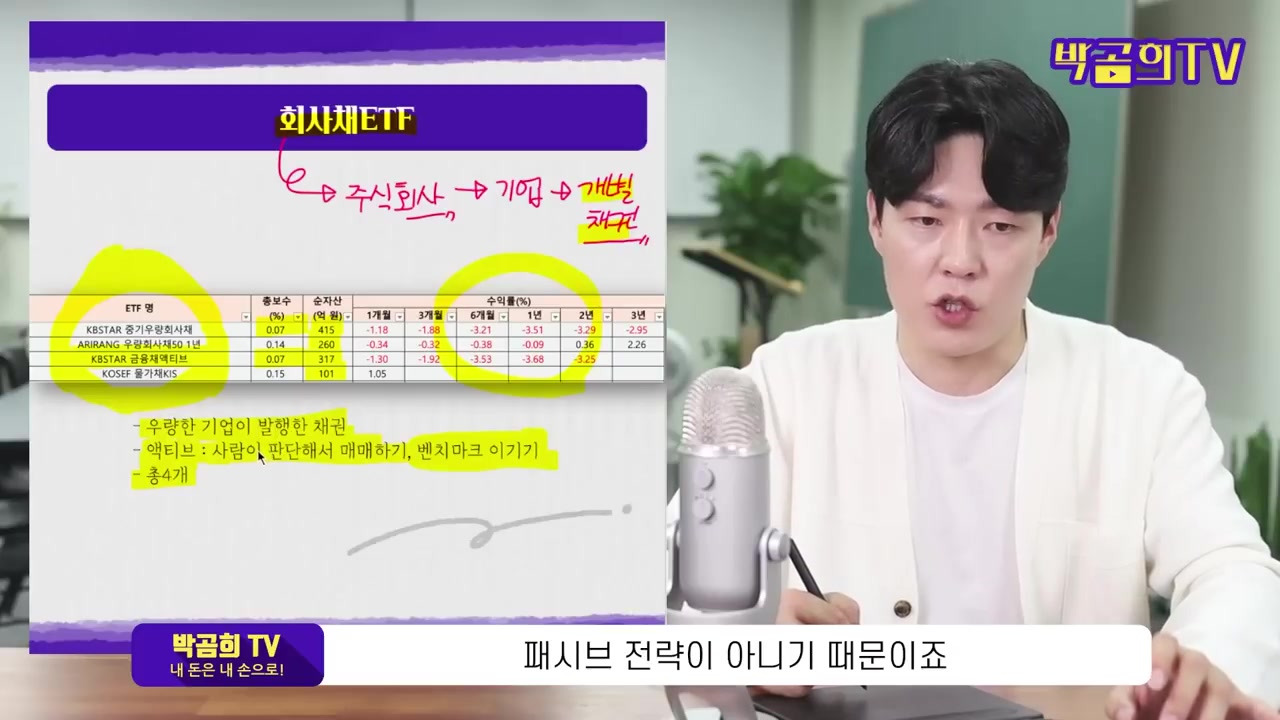

3.6. 회사채 ETF

- 정의: 주식회사가 발행한 채권으로, 발행 주체는 기업이다.

- 개별 채권 투자 권장: 개별 기업의 회사채는 기업을 알고 살 수 있으므로 개별 채권 매수가 더 권장된다.

- ETF 상장 현황: 회사채 ETF는 총 4개로 수가 적고 순자산 규모도 크지 않다.

- ETF 투자 시 고려사항:

- ETF의 특성: ETF는 지속적으로 채권을 살 수 있는 우량한 일부 채권만 담을 수 있어, 회사채 투자 자체는 ETF로 쉽지 않다.

- 보수: KB스타 중기 우량 회사채, KB스타 금융 액티브 등이 낮은 보수를 보인다.

- 수익률: 들어있는 채권의 종류에 따라 수익률이 많이 갈린다.

- 액티브 ETF의 의미:

- 액티브 전략: ETF 이름에 '액티브'가 붙으면 사람이 직접 판단하여 매매하는 전략을 의미한다.

- 벤치마크 초과 수익 추구: 벤치마크를 단순히 따라가는 패시브 전략과 달리, 벤치마크를 이기는 초과 수익 달성을 목표로 한다.

- 수익률 변동성: 잘하면 큰 수익률을, 못하면 안 좋은 수익률을 보일 수 있다.

3.7. 채권종합 ETF

- 특징: ETF에만 있는 특이한 부분으로, 순자산이 1조 3천억 원에 달하는 대규모 상품도 있다.

- 정의: 우리나라의 여러 종류의 우량 채권들을 포괄적으로 묶어놓은 것이다.

- 기준 지수: KAP 한국종합채권지수를 따른다.

- 듀레이션: 약 5.2 정도로, 적극적인 채권 투자가 가능하도록 세팅되어 있다.

- 구성: 약 4천 개의 채권으로 구성되어 있으며, 2A- 이상, 1A- 이상 등 우량한 기업의 채권만 담는다.

- 액티브 전략: 우량 기업 채권의 특성상, 안 좋은 채권이 생기면 인위적으로 잘라낼 수 있도록 액티브 전략이 적용된다.

- 상장 현황: 총 4개가 있다.

- 보수 및 순자산 규모:

- 최저 보수: KB스타 KIS 종합채권 A-이상 액티브가 가장 낮다.

- 최대 순자산: KODEX 종합채권이 가장 크다.

- 수익률: 전반적으로 액티브 전략임에도 기초자산이 동일하여 수익률이 비슷하게 나타나지만, 차이가 많이 나는 경우도 있다.

3.8. 미국채 ETF

- 투자 매력도: ETF로 미국채를 사는 것이 투자자에게 썩 만족스럽지 않을 수 있다.

- 구성: 전 세계에서 가장 안전한 채권인 미국채와 미국 우량 회사채(예: 애플 등 대기업 채권)를 함께 담는 경우가 많다.

- 자산배분 관점: 국내 주식과 높은 역의 상관관계를 가지므로, 국내 주식 비중이 높은 경우 자산배분 관점에서 미국채권 ETF를 담는 것이 유리하다.

- 보수 및 순자산 규모:

- 보수: 거의 차이가 없다.

- 최대 순자산 및 수익률: TIGER 미국 달러 단기 채권 액티브가 3천억 원으로 가장 크고 수익률도 가장 좋다.

3.9. 채권혼합 ETF

- 정의: 주식과 채권이 혼합되어 있지만, 채권 비중이 훨씬 많아 '채권 혼합'이라고 부른다.

- 안전자산 인정: 주식이 포함되어 있음에도 IRP 내에서는 100% 안전자산으로 인정받는다.

- 활용 목적: IRP에서 주식 비중을 최대한 높이고자 하는 투자자들이 채권 혼합 펀드나 ETF를 활용한다. 이 경우 실제 주식 비중은 80~90%까지 높아질 수 있다.

- 상장 현황: 총 6개가 상장되어 있다.

- 특징: 단순히 주식과 채권 비율을 정하는 것이 아니라, 포함된 주식의 성격(테마)이 명확히 드러나 있다.

- 주식 스타일 선택 필요: 배당 성장, 경기 방어, 고배당주, 헬스케어, 밸류 주식, 스마트 베타 등 별도의 주식 스타일을 정해야 한다.

- 보수 및 순자산 규모:

- 보수 비교: 주식 비중이 다르므로 보수 비교는 무의미하다. 주식 비중이 많으면 보수가 자연스럽게 늘어난다.

- 순자산: 아직 순자산 규모가 크지 않다.

- 수익률: 각각의 전략에 따라 다른 수익률을 보이며, 최근 장이 좋지 않아 대부분 마이너스 수익률을 보인다.

- IRP 내 ETF 매매 활성화: IRP에서 ETF 매매가 가능해진 지 오래되지 않아 순자산이 아직 작지만, 앞으로 많이 늘어날 것으로 예상된다.

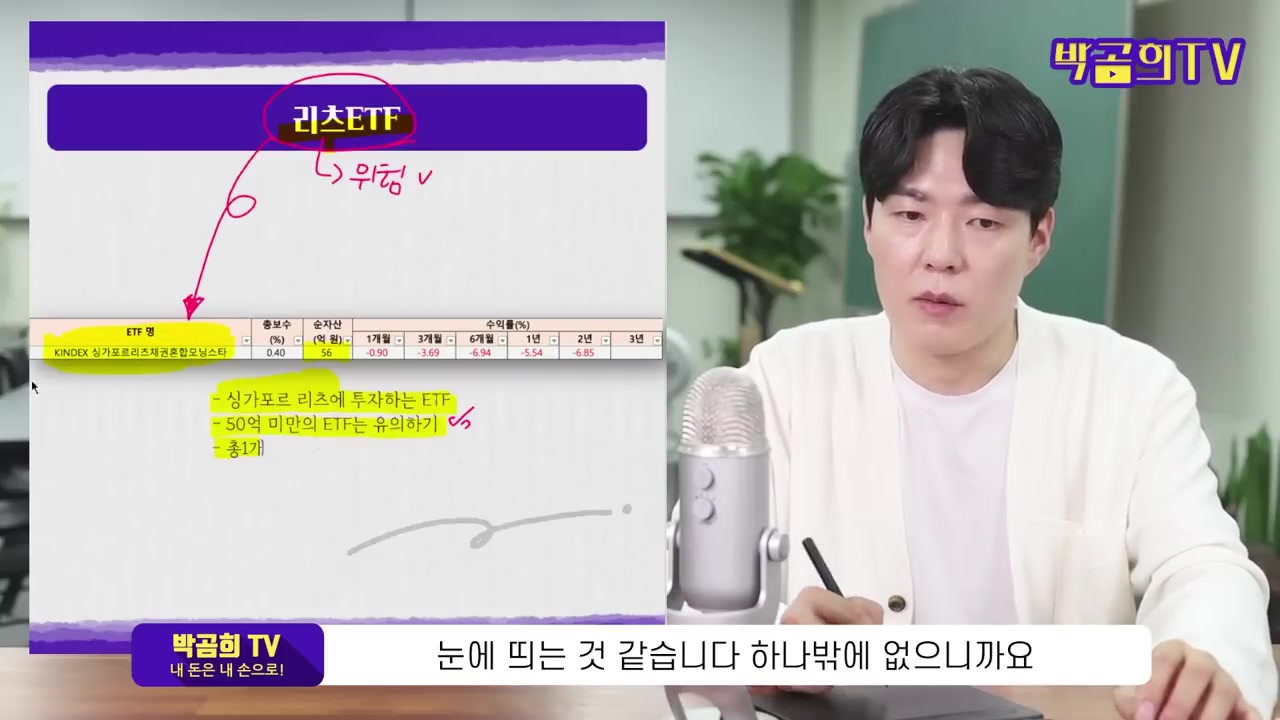

3.10. 리츠 ETF (안전자산 분류)

- 일반 리츠와 차이: 일반 리츠는 위험자산으로 분류되지만, 'KINEX 싱가포르 채권 혼합 모닝스타 리츠'는 채권 혼합형이므로 안전자산으로 분류된다.

- 특징: 리츠가 발달한 싱가포르의 리츠를 담은 ETF이다.

- 유의사항: 순자산이 56억 원으로, 50억 원 미만 시 상장 폐지 요건에 해당될 수 있으므로 이 점을 체크해야 한다.

- 유일성: 현재 안전자산으로 분류되는 리츠 ETF는 이것 하나뿐이다.

3.11. 자산배분 ETF

- 정의: 자산배분이 미리 되어 있는 ETF를 선택하는 것이다.

- 과거 현황: 과거에는 KODEX TRF 3070 (주식 비중 30%) 하나만 있었다.

- 안전자산 인정 기준:

- 일반 ETF: 주식 비중이 40% 이하여야 안전자산으로 인정된다.

- TDF: 주식 비중이 80% 이하여야 안전자산으로 인정된다.

- 최근 상장 현황: 최근 ARIRANG, KODEX, HEROES 등 여러 TDF가 자산배분 ETF 형태로 상장되었다.

- 수익률: 최근 런칭되어 아직 수익률이 없는 경우가 많다.

- 보수 비교: 주식 비중이 다르므로 보수 비교는 큰 의미가 없다. 채권 비중이 많으면 보수가 줄어들도록 세팅된다.

- 시장 성장 가능성: IRP 투자자들이 TDF를 많이 활용할 것으로 예상되며, ETF 형태로 TDF를 활용하는 시장이 커질 것으로 보인다.

- ETF의 장점 활용: ETF가 가진 장점들을 얻을 수 있다.

3.12. TDF 펀드

- 정보 확인처: 삼성자산운용 홈페이지, 제로인, 펀드닥터, 한국포스증권 등에서 여러 회사의 TDF를 비교하여 볼 수 있다.

- TDF 이해 자료: 과거 TDF 관련 영상(2년 반 전)이 TDF 이해에 도움이 될 수 있다.

- 선택의 중요성: 다양한 TDF 중 자신에게 맞는 것을 비교하여 찾아야 한다.

4. IRP 안전자산 선택의 중요성 및 장기적 관점

- 선택의 용이성: 다양한 안전자산 옵션이 제시되었으므로 자신에게 맞는 것을 찾기 어렵지 않을 것이다.

- 학습 효과: 단순히 금리 높은 예금에 머무르기보다 채권 ETF를 활용하여 금리 변화에 따른 채권 움직임을 관찰하고 학습하는 것이 장기적인 투자에 도움이 된다.

- 현재 시장 상황의 기회: 주식과 채권 모두 하락한 어려운 장이지만, 이는 역으로 싸게 매수할 수 있는 기회이다.

- 장기 투자 관점: 30년 이상, 50년 정도까지 길게 연금 자산을 준비해야 하는 투자자들에게는 지금 같은 시기에 공부하며 투자를 멈추지 않는 것이 중요하다.

- 성공 투자 기원: IRP 내 안전자산을 잘 선택하여 연금 자산을 두둑이 준비하고 성공적인 투자를 이루기를 기원한다.

'재테크' 카테고리의 다른 글

| 기대수익 35%, 금리 인하시기 미국 채권 투자 전략 (0) | 2025.09.18 |

|---|---|

| 미국 주식 투자는 항상 주의하셔야 해요. 국채금리 5%되면 즉각 행동하셔야 합니다 | 마경환 GB투자자문 대표 (0) | 2025.09.18 |

| "진짜 돈의 전쟁이 시작됐다"...미 연준(Fed)이 가장 두려워하는 시그널 (ft.오건영 단장) (1) | 2025.09.17 |

| 독학으로 가장 빠르게 주식 초보 탈출하려면 이것만 죽어라 할겁니다 (2) | 2025.09.17 |

| 나스닥100 콜옵션 커버드콜 9종 완전 비교분석 (1) | 2025.09.17 |