반응형

📌 최저보증 연금에 가입하면 안 되는 이유는 무엇인가?

최저보증 연금은 복리 4% 수준의 낮은 수익률을 제공하며, 중간 해지 시 큰 손실을 보고, 합리적인 노후 준비와 투자를 방해하기 때문입니다

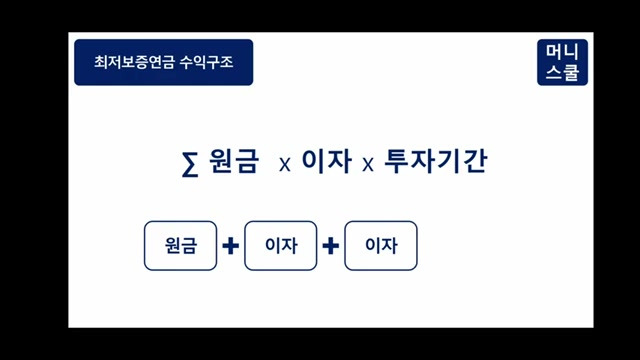

💡 최저보증 연금의 수익 구조는?

최저보증 연금은 높은 금리를 제공한다고 광고하지만, 실제로는 단리 수익 구조로 되어 있어 시간이 갈수록 돈의 가치가 떨어지는 상품입니다

이 영상은 최저보증 연금보험이 왜 노후 준비에 위험한 선택인지 명확하게 분석합니다. 해당 상품이 광고하는 높은 이면에는 단리라는 함정이 숨어 있으며, 실제 수익률은 복리 4% 수준의 예적금과 유사함을 지적합니다. 또한, 중도 해지 시 원금 손실이 크고, 장기적인 투자 관점에서 다른 투자 상품 대비 수익성이 낮음을 강조합니다. 결국, 최저보증 연금보험은 합리적인 노후 준비를 방해하고 미래의 빈곤을 초래할 수 있다고 경고합니다.

1. 최저보증 연금보험의 위험성

|

2. 단리와 복리: 금융상품 이해의 기초

- 단리와 복리의 차이를 이해하는 것은 금융 상품 선택에 필수적이다.

- 대부분의 금융 상품은 원금에 이자가 붙는 복리 구조이며, 시간이 지남에 따라 이자가 눈덩이처럼 불어나게 된다.

- 반면, 단리 구조는 기간에 상관없이 원금을 기준으로 이자가 계산되기 때문에 실망스러운 수익을 경험할 수 있다.

- 이와 같은 이해를 바탕으로 최저보증 연금의 수익 구조를 살펴보아야 하는데, 이는 높은 금리를 제안하지만 실제로는 단리 구조라는 점에서 주의가 필요하다.

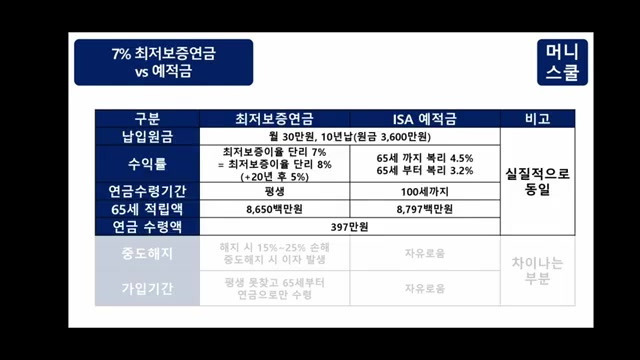

3. 최저보증연금의 실질 수익 비교

- 최저보증 연금의 25년간 평균 단리 수익은 7.4%이며, 이를 복리로 환산하면 겨우 4.2% 수준이다 .

- 실제 상품 사례로는 만 40세부터 10년간 3,600만 원을 납입하고 65세에 8,700만 원이 쌓여, 이후 연 397만 원을 지급받는 구조이다 .

- 이 상품은 실질적으로 복리 4.2% 수익만을 제공하며, 일반 예적금 상품과 비교할 때 큰 차이가 없음을 알 수 있다 .

- 예를 들어, 비과세 혜택이 있는 ISA 통장에 월 30만 원을 4.5%로 10년 투자한 케이스도 결과적으로 동일한 수익을 제공하게 된다 .

- 최저보증연금은 광고와는 달리 고금리 상품이 아니라는 점에서 소비자에게 이질감이 느껴질 수 있다 .

4. 최저보증연금보험의 위험성

- 두 상품 모두 10년간 30만 원씩 납입할 경우, 세액공제를 받더라도 연금액 차이는 없다.

- 최저보증 연금은 중도 해지 시 큰 손해를 보고 평생 연금으로만 받아야 하는 조건이 있다.

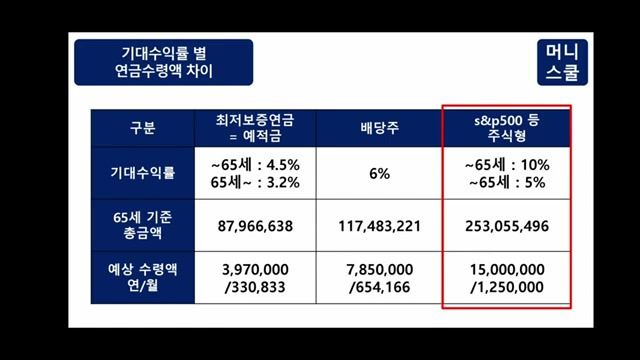

- 배당주와 S&P 500 같은 투자 상품과 비교할 때, 최저보증 연금은 수익이 낮으며, 배당주는 65세 기준 예상 수령액이 거의 두 배가 된다.

- S&P 500 같은 주식형 상품은 65세 기준 세 배의 금액이 쌓여 예상 수령액도 증가한다.

- 최저보증 연금은 단리 구조라 시간이 갈수록 가치가 감소하게 되는 상품이다.

5. 최저보증 연금보험의 위험성

- 최저보증 연금에 가입하면 복리 4% 낮은 예적금 수준의 수익만 기대할 수 있다 .

- 중간에 해지할 경우 큰 손실을 초래할 수 있으며, 평생 유지하더라도 빈곤의 위험이 존재한다 .

- 높은 수익률을 약속하는 것처럼 보이지만, 물가 상승으로 인해 실제로 내 돈의 가치는 계속 하락하고 있다

- 현재의 생활비 지출 구조를 고려할 때, 최저보증 연금보험에 가입하는 것은 경제적으로 비합리적인 선택일 수 있다 .

- 가입 전 반드시 신중하게 고민해야 하며, 더 나은 금융 상품과 재테크 정보를 알아보는 것이 중요하다 .

반응형

'재테크' 카테고리의 다른 글

| 관세,환율,위기, 그 흐름을 이해해야 산다 (0) | 2025.06.16 |

|---|---|

| 비트코인 투자 500만원으로 단기간에 15억 만든 방법 1가지 (나씨TV 풀버전) (4) | 2025.06.16 |

| 금리와 리츠 투자, 원금 손실 가능성은? (2) | 2025.06.11 |

| 8% 연금! 보험설계사는 절대 가입 안합니다! 무조건 이렇게 준비하세요 (0) | 2025.06.11 |

| 성장+배당 일석이조 월배당!ACE 미국배당퀄리티 3가지 ETF (1) | 2025.06.11 |