1. 노후 배당 생활의 시작: 세금과 건강보험료 고려

-

노후에 안정적으로 배당을 받으며 생활하고 싶다는 고민에서 출발한다.

-

하지만 금융소득 종합과세와 건강보험료로 인한 부담이 크다.

-

이러한 세금 문제를 해결하고자 하는 노하우를 제공하겠다고 소개한다.

2. 개미군의 배당소득과 세금 문제

-

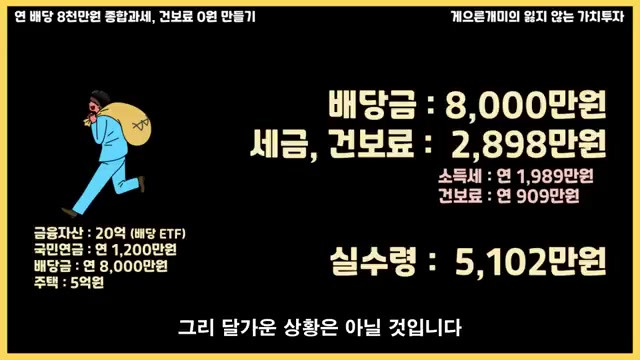

개미군은 배당 ETF를 통해 매년 8000만원의 배당소득을 확보하고, 총 20억 원의 자산을 보유하고 있다.

-

그러나, 이러한 배당소득으로 인해 개미군은 금융소득 종합과세의 대상이 되며, 매년 약 1400만원의 세금을 납부해야 한다.

-

또한, 건강보험료로 매달 약 757,750원을 내야 하며, 연간 총 9,093,000원의 건강보험료를 부담하게 된다.

-

결국, 세금과 건강보험료를 제하고 나면 배당소득에서 실질적으로 남는 금액은 약 5,100,000원이 된다.

-

이처럼, 많은 세금과 건강보험료가 배당소득에서 차지하기 때문에 개미군은 그에 대한 부담을 느끼고 있다.

3. 세금과 건강보험료 줄이기 위한 금융자산 전략

-

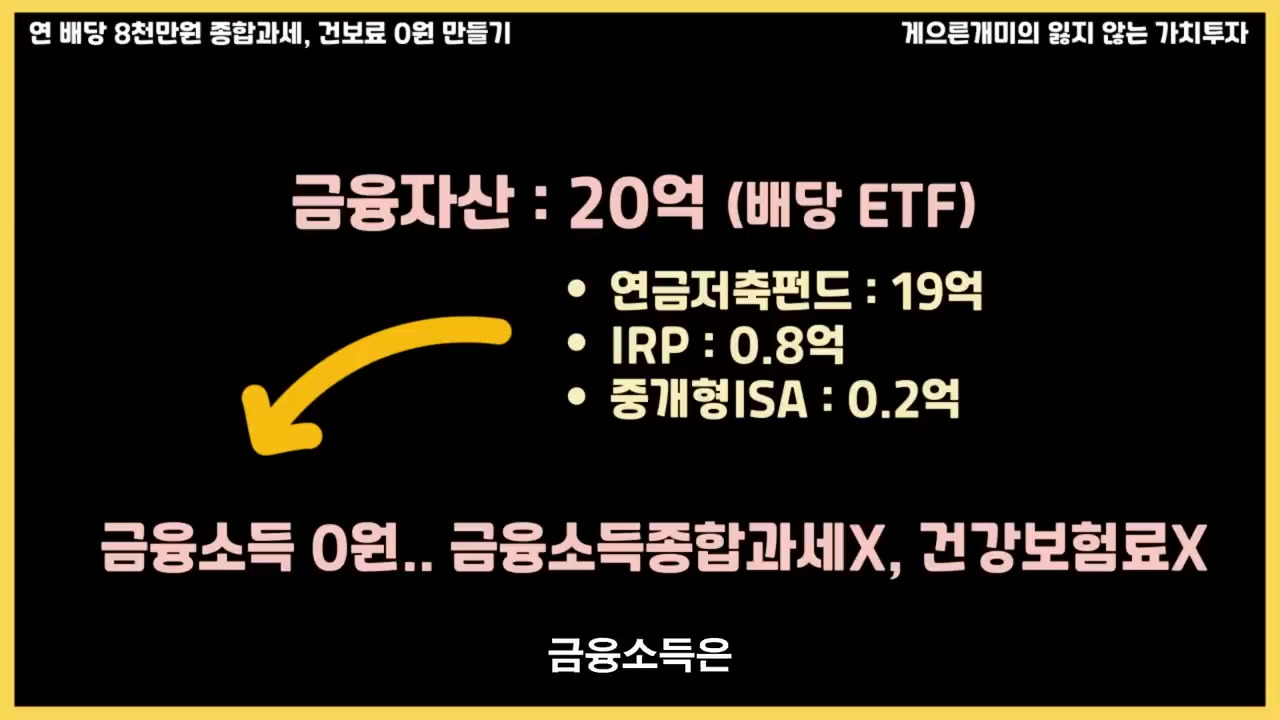

금융자산을 통해 세금과 건강보험료 부담을 줄일 수 있는 방법이 있다.

-

20억 원에 해당하는 금융 자산을 미리 준비하면 세금과 건강보험료 부담을 크게 낮출 수 있다.

-

예를 들어, 연금저축펀드에 19억 원, IRP 계좌에 8000만 원, 중개형 ISA 계좌에 2천만 원을 보유 시, 금융소득이 없게 된다.

-

따라서, 이러한 전략을 통해 매년 8천만 원의 배당 소득이 있어도 금융소득을 제로로 유지할 수 있다.

4. 💡 연금저축펀드를 활용한 세금 및 건강보험료 절감 전략

-

연금저축펀드와 IRP에는 매년 1800만원까지 납입할 수 있으나, 중개형 ISA를 통해 매년 2000만원을 활용함으로써 총 30년 동안 13.4억을 모을 수 있다.

-

중개형 ISA의 이체 및 세액공제 혜택을 이용하여 연금소득세를 3.3%에서 5.5%로 낮추고, 금융소득종합과세 및 건강보험료 부담을 0원으로 유지할 수 있다.

-

개인연금을 통해 세액공제와 비과세 혜택을 누릴 경우, 노후의 재정적 안정성을 견고히 할 수 있으며, 이는 부부가 함께 활용 시 더욱 확대될 수 있다.

-

정부는 개인연금의 세액공제 혜택을 확장하고 있으며, 이에 따라 개인연금 가입 유인이 더욱 증가할 것으로 예상된다.

-

건강보험료 부과 기준이 높아도, 개인연금이 국민연금 및 공무원연금과 동일하게 취급될 경우, 최종적으로는 세액공제 효과가 더 클 수 있음을 시사한다.

-

금융소득 종합과세자이더라도 배당으로 인해 추가되는 건강보험료는 없다.

-

연금저축펀드와 IRP에 매년 1,800만원 밖에 납입할 수 없어서, 30년 모아도 고작 5.4억밖에 되지 않는데, 어떻게 20억을 모을 수 있는가에 대한 의문이 있다.

-

연금 계좌 성격상 매년 1,200만원 이하로 수령해야 연금 소득세가 3.3%에서 5.5%의 저율로 부과되어, 50년을 수령해도 6억밖에 받지 못한다는 우려가 존재한다.

-

중개형 ISA에 매년 2000만원씩 납입할 수 있으며, 3년 후 해지하고 다시 가입할 수 있는 유연성이 있다.

-

3년 동안 총 6천만원을 납입한 후 해제하면 최종적으로 5천만원의 금액이 남을 수 있다.

-

중개형 ISA의 만기 시, 연금저축펀드로 이전하는 것이 가능하며, 이 제도를 활용하는 것이 중요하다.

-

연금저축펀드로 이전하는 금액 중 최대 3천만원까지 추가 세액공제를 제공받을 수 있으며, 이는 10%에 해당하는 300만원이다.

-

또한, 3년마다 계좌에서 발생한 수익 200만원에 대해 비과세 혜택을 누릴 수 있다.

-

정부는 노인 빈곤 문제 해결을 위해 개인연금을 최대한 활용하도록 정책적으로 유도하고 있다.

-

따라서, 개인은 3년마다 8천만원을 연금저축펀드에 넘기고, 매년 2000만원씩 추가로 납입할 수 있다.

-

이러한 전략을 통해 중개형 ISA를 활용하여 3년마다 8천만원과 수익금을 넘길 수 있다.

-

그러므로 개인연금은 재정적 안정성을 높이는 방법의 하나로 강조된다.

-

연금저축펀드에 매년 266만원을 납입하고, IRP와 함께 30년 동안 1800만원씩 연속 납입하면 총 원금은 약 13.4억이 되고, 성장한 금액은 20억-30억에 이를 가능성이 크다.

-

연금 계좌를 활용하면 매년 세액공제를 통해 배당에 대한 세금 없이 원금을 불릴 수 있으며, 연금 수령 시 낮은 세율 (3.3%-5.5%) 적용으로 세금 부담이 적다.

-

부부가 함께 투자하면 이론적으로 50억-60억도 가능하다고 하며, 자금의 성격에 따라 관리하므로 인출 한도에 제약이 없다.

-

건강보험료는 지역가입자임에도 불구하고 연금 계좌 활용으로 월 22만 4천원으로 줄어들고, 이는 일반 계좌보다 640만원 감소한 결과이다.

-

사적연금이 불이익을 받으면 가입자가 줄어들 가능성이 크고, 이는 노인 빈곤 문제와 관련된 중요한 이슈로 작용할 것이다.

-

정부는 최근 개인연금 혜택을 지속적으로 확대하고 있으며, 올해부터 세액공제 한도가 700만원에서 900만원으로 인상되었다.

-

개인연금을 1200만원 초과 받을 경우에도 올해부터는 분리과세 선택이 가능해져, 종합과세의 부담을 줄일 수 있다.

-

건강보험료는 국민연금 및 공무원연금 수준으로 부과되지만, 30년간 연금 계좌를 운영할 경우 과세이연 효과와 세액공제 효과로 인한 혜택이 상당할 것으로 보인다.

-

과세이연과 세액공제의 복리 효과에 대해서는 이전에 제작한 시뮬레이션 영상을 통해 더 깊이 확인할 것을 추천한다.

5. 배당 ETF 투자와 연금 계좌 활용 전략

-

여러분은 배당 ETF의 수익률이 낮다고 생각할 수 있으나, 고배당주 ETF에 꾸준히 투자하면 상위 30%의 성적을 거둘 수 있을 것이라고 저자는 확신한다.

-

연금 계좌에 투자할 때는 목돈이 잠길 수 있다는 점을 고려해야 하며, 원금에 대한 세액공제를 받지 않은 자금은 언제든지 사용할 수 있다.

-

따라서, 연금저축펀드와 중개형 ISA에 대한 기본적인 공부 후, 운영 방법을 배우는 것이 중요하며, 실제 실행 사례를 참고하면 유익할 것이라고 전한다.

-

경제적 자유를 추구하는 분들은 이러한 과정을 통해 더욱 효과적으로 자산을 관리할 수 있는 기회를 가지게 될 것이다.

'재테크' 카테고리의 다른 글

| [ 평생연금배당 실천하기 ] 58 분기배당 회전률 높이는 전략! (3월 분기배당주의 배당락일을 고려한 매수 전략! 배당도 쉴 틈 없는 전략이 필요하다!) (0) | 2025.03.19 |

|---|---|

| 채권투자는 상승기, 하락기 모두 돈을 벌 수 있습니다(with 박곰희) (0) | 2025.03.18 |

| 채권, 주식보다 매력적인데 어렵다고? 내가 정리해줄께 #윤여삼 메리츠증권 투자전략 연구원 (2) | 2025.03.18 |

| 타미당 2호 시총을 500억이나 빠지게 한 결정적인 ETF (5) | 2025.03.17 |

| 매년 100% 이상 수익률, 산전수전 다 겪은 30년 내공의 월가 전업 투자자가 알려주는 돈 버는 주식투자 기법 (3) | 2025.03.17 |