블랙록 채권 투자 책임자가 미국 장기채 투자를 '한 세대 만에 찾아올 기회'라고 말한 이유는?

장기간 5%대의 높은 이자를 안정적으로 받을 수 있는 기회가 저금리 시대에는 흔치 않을 것이라고 평가하기 때문입니다.과거 저금리 시대를 경험했기 때문에, 금리가 다시 내려와 저금리가 되면 현재의 5%대 20년 장기채 투자는 흔치 않은 기회라고 보는 것입니다.

미국 장기채 투자의 매력도가 높아지는 이유는 무엇인가?

- 다른 국가 대비 높은 이자율을 장기간 받을 수 있음

- 단기채는 금리 인하 시 매력도가 떨어지므로 MMF 자금이 장기채로 이동할 가능성

- 정부의 SLR 규제 완화로 대형 은행의 국채 매입 여력 증가

- 외국인 국채 소화량 한계로 내국인 기관 및 개인의 매입 필요성 증가

미국 채권왕 릭 라이더가 제시한 힌트를 바탕으로 미국 장기채투자 기회에 대해 분석하는 영상입니다. 릭 라이더는 채권 금리가 한 세대 만에 찾아올 기회라고 언급하며, ai가 인플레이션을 낮춰줄 것이라는 전망을 내놓았습니다. 현재 미국 물가 상승의 주요 원인인 주거 비용 문제를 해결하고, 연준의 금리 인하가 시작되면 장기채 금리도 하락할 가능성이 큽니다. 장기적인 관점에서 5%대의 높은 이자율을 제공하는 미국 장기채에 투자하는 것은 매력적인 선택일 수 있습니다. 하지만 투자 결정 시에는 관세 협상 결과, 연준 정책, slr 규제 완화 등 다양한 요소를 고려해야 합니다.

릭 라이더 : 블랙록(BlackRock)이라는 세계적인 자산운용사에서 채권 투자 부문을 총괄하는 사람입니다. 쉽게 말해, 채권 투자에 있어서 아주 유명하고 영향력 있는 전문가라고 할 수 있습니다.

1. 미국 장기채 투자 기회의 배경과 현재 채권·물가 상황

- 블랙록의 릭 라이더는 22년 저금리 시대의 종료와 함께, 채권 금리가 한 세대 만에 온 기회라고 평가하며 투자 관심이 높아졌다고 본다

- 릭 라이더가 직접 운영하는 2조 달러(한화 3,000조원 이상) 규모 자금의 신뢰성과 영향력을 바탕으로, 그의 발언은 시장에서 주목받고 있다

- 최근 미국 인플레이션(물가)은 하락 중이지만 금리는 여전히 고수준을 유지하여, 장기 국채 금리와 기준금리 사이의 괴리가 발생하고 있다

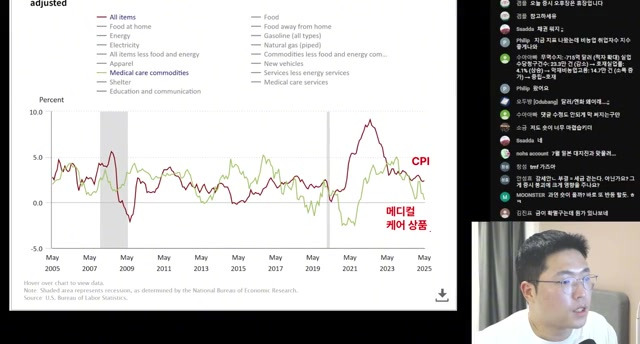

- 미국 물가의 약 60%는 서비스 물가가 차지하고, 이 중 주거 비용이 30~34%로 가장 크며, 높은 주거비가 전체 물가를 견인하는 구조다

- 그러나 서비스 물가를 제외한 신차, 상품, 의류, 에너지 등은 대부분 2017~19년 수준이거나 디플레이션(가격하락) 상태로, 실제 소비 관련 물가가 낮음을 근거로 들고 있다

2. 미국 물가 상승의 핵심: 주거 물가와 구조적 원인 분석

- 미국의 주거 물가가 전체 물가 상승을 견인하고 있으며, 실제로 필수적이지 않은 품목의 물가는 1%대 또는 마이너스까지 내려가고 있다고 분석된다 .

- 2020년대 이후 집값이 전국적으로 급등하면서, 주거 물가와 임대료가 급격히 올랐으며 집값 대비 임대료 비율이 5~6%, 중위소득 대비 임대료 비중이 45%까지 도달했다 .

- 미국은 전세 제도가 없으므로 집값이 오르면 월세도 동반 상승하는 구조이고, 이로 인해 가계의 소득에서 임대료가 차지하는 비중이 2019년 30%대에서 40% 이상으로 상승했다 .

- 전체 CPI에서 주거 물가 비중이 36.7%에 이르며, 이 고점이 해소되지 않으면 미국 전체 물가의 하락이 어렵다는 점이 강조된다 .

- 연준의 금리 정책은 주거 물가에 집중되어 있으며, 연준이 MBS(주택저당증권) 매입을 축소하면서 대출이 어려워지고 대출 금리와 집값 상승을 자극하여, 결과적으로 수요 감소로 주거 물가및 임대료 하락을 유도하는 구조로 작동한다 .

3. 연준 정책, AI, 그리고 미국 장기채 투자 기회

- 전체 물가에서 주거 물가가 30% 이상을 차지하므로, 주거 물가가 하락해야 전체 물가도 낮아질 수 있다 .

- 최근 유가는 장기적으로 안정세를 보이며 물가 안정의 가능성이 커지고 있다 .

- 5월 물가가 예상만큼 오르지 않은 이유는 기업들이 미리 대규모로 재고를 들여와 가격 상승이 억제된 것으로 풀이된다 .

- AI 도입이 제조업·헬스케어 등에서 생산성·효율 개선을 이끌어 인플레이션을 낮출 수 있을 것으로 전망된다 .

- 연준이 물가 하락세를 확인하면, 기준금리와 장기채 금리도 동반 하락할 가능성이 크다 .

- 5%대의 높은 이자를 20년 간 제공하는 장기채 투자 기회는 저금리 시대로 전환 시 다시 오기 힘든 희귀한 기회로 간주된다 .

- 고금리 시기에 단기채와 장기채가 모두 5%를 제공하지만, 금리 인하가 시작되면 단기채의 매력은 금방 사라지고, 오직 고금리 장기채만이 남는다 .

- 미국 정부 입장에서는 단기채발행 부담이 커지고 있으며, 장기채는 20년 뒤 한 번만 원금을 상환하면 되어 상대적으로 부담이 적다 .

- 최근 미국은 단기채위주로 국채를 대량 발행하고 있어, 장기적으로는 장기채 발행 확대가 필요할 것으로 보인다 .

4. 미국 장기채 투자 환경 변화와 SLR 규제 완화의 의미

- 대다수 MMF(머니마켓펀드)는 단기채에 투자하고 있고, 현재 단기채보유량 약 6조 달러는 MMF규모와 유사하다 .

- 블랙록등 대형 금융기관의 채권 CIO는 5%대 장기채의 고금리 기회는 앞으로 없을 것이며, 점차 자금이 단기체에서 장기체로 이동할 가능성이 크다고 전망한다 .

- 연준이 대형은행의 SLR(보완적 레버리지 비율) 규제를 완화하면, 은행들은 국채 투자를 더 늘릴 수 있게 되고, 국채시장 매력도가 높아진다 .

- 미국 국채 발행량이 36조 달러를 넘어서며 외국인의 소화 한계가 드러났고, 2010년 이후 내국인과 연준, 기관 중심의 시장 구조로 바뀌었다 .

- 금리가 하락하면 단기채의 매력도가 감소할 것이며, 정책적 규제 완화 및 내국 기관 중심의 구조 개편은 장기채 투자의 기회를 더욱 키운다 .

5. 미국 장기채 투자 전략과 정책 변수 종합 정리

- 금리 인하가 이루어지면 단기채의 매력은 일시적이고, 장기적으로 5%대 금리를 20년간 보장받을 수 있는 미국 장기채에 대한 수요가 대형은행들과 개인 투자자들 중심으로 증가할 수 있다 .

- 미국 장기채는 한국 등 타국 장기채에 비해 1.5%p 이상의 금리 괴리와 기축통화국이라는 안정성을 통해 투자 매력도가 높으며, 이는 외국인과 대형 기관 투자자의 관심을 끌 수 있다 .

- 정부의 SLR(레버리지 비율) 규제 완화가 6월 25일에 통과되어 연말쯤 본격 시행되면 대형은행의 국채 매입 여력이 확대되고, 국채 수요도 함께 늘어날 것으로 보인다 .

- 향후 관세 협상 결과, 물가, 연준의 금리 정책 등이 미국 장기채투자기회의 주요 변수로 작용하며, 관세 이슈가 해소되고 물가 상승 압력이 줄면 연준의 금리 인하와 채권금리 하락, 장기채 투자 증가가 예상된다 .

'재테크' 카테고리의 다른 글

| 관세‧실적 악재에도 버틴 코스피, 상승 동력은? (이성웅 이사) | 250709 굿모닝인포맥스 (0) | 2025.07.09 |

|---|---|

| SCHD 10년후, 20년후 배당금은 얼마일까 (3) | 2025.07.08 |

| MSTY이후 연 43%의 일드맥스 초고배당 ETF (2) | 2025.07.08 |

| 미국 ETF 수십 개 투자? 결국 나를 부자로 만든 건 단 4개였다 (4) | 2025.07.08 |

| 관세 8월1일로 연기 ㅣ아마존 프라임데이 8일부터 ㅣ홍키자의 매일뉴욕 (5) | 2025.07.08 |