1. ISA 계좌 및 절세 투자에 대한 생각

-

저자는 일반 계좌에서 SCD 700주, QQQM 73주, 부 23주를 보유하고 있으며, 이를 통해 절세 계좌에 대한 관심이 많다는 점을 강조한다 .

-

구독자들은 저자가 ISA 계좌와 연금저축 펀드에 대한 투자 여부에 궁금증을 가지고 있으며, 이에 대한 저자의 생각과 계획을 공유할 예정이다 .

2. ISA 계좌와 절세 계좌의 특징

-

퇴직연금 계좌와 IRP 외에도 연금저축 펀드와 ISA 계좌가 대표적인 절세 계좌이다.

-

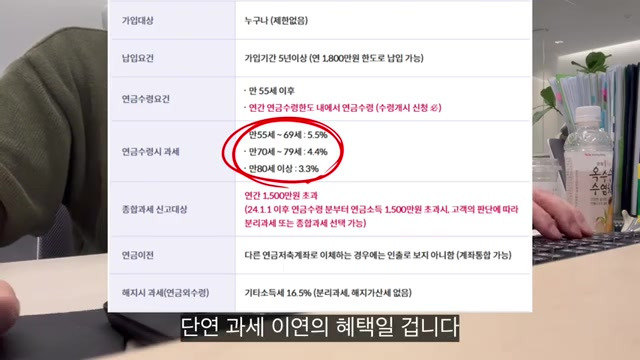

일반 계좌의 배당 소득세(15%)와 양도소득세(22%)와 달리, 절세 계좌에서는 세금이 붙지 않고 과세 이연을 제공한다.

-

과세 이연은 세금 납부를 늦추는 것으로, 개인 연금은 55세부터 수령 가능하며, 해지 시점에 따라 세금이 낮아진다.

-

ISA 계좌는 의무 가입 후 3년 뒤 해지 시 기본 수익금을 공제받고, 초과 수익에 대해 99.9% 분리 과세되며 이는 배당 수익을 종합 과세에서 제외한다.

-

종합소득세 대상자는 ISA 계좌를 개설할 수 없고, 연납입 한도가 있으며, 3년 가입 후에는 절세 효과를 누릴 수 있으므로 가입만 해도 추천된다.

-

연금저축 펀드는 세액 공제로 연간 600만 원까지 혜택을 제공하지만, 절세 계좌의 가장 큰 장점은 과세 이연에 있다.

3. ISA 계좌 선택에 대한 고려 사항

-

현재 장기 투자를 지향하고 있으나, 일반 계좌와 연금저축 펀드에서만 투자 중이다 .

-

ISA 계좌는 개설만 되어 있으며, 절세 계좌에서의 투자 성과는 시간이 지날수록 더 유리해진다고 여겨진다 .

-

연금저축 펀드와 일반 계좌는 장기적으로 보유할 계획이며, ISA 계좌는 비교적 짧은 기간 내에 해지해야 할 필요성이 있어서 성향과 맞지 않다 .

-

목돈이 필요해질 경우 ISA 계좌의 자산 평가금이 손실을 기록할 가능성이 있어 예금과 적금을 활용하여 대비하고 있다 .

-

목돈 마련후 ISA 계좌를 사용할 계획이 없는 경우, 세제 혜택이 더 좋은 연금저축 펀드를 우선 고려해야 한다 .

4. 연금저축 펀드와 ISA 계좌 투자 전략

-

현재 1년 세액 공제한도인 600만 원을 연금저축 펀드에 납입하며, 여유 자금이 생기면 1,800만 원 한도를 목표로 설정할 계획이다 .

-

개인의 사정에 따라 투자 금액이 다르며, 3천만 원 이상의 자금을 투자할 수 있다면 ISA 계좌도 활용할 것이다 .

-

매달 투자 금액은 연금저축 펀드에 50만 원에서 100만 원 정도기 때문에 ISA 계좌에 더 납입할 여유가 없다 .

-

절세 계좌인 연금저축 펀드나 ISA 계좌에 투자하는 것이 효율적이라면, 자금을 직접 고집하는 두 가지 이유가 존재한다 .

-

첫 번째 이유는, 절세 계좌는 원화 기반의 투자이므로 달러 자산을 선호하는 본인에게는 직접 투자가 필요하다는 점이다 .

-

두 번째 이유는, 개인 연금을 수령할 최소 나이인 55세 이전에 배당금을 인출할 계획이기 때문이다 .

-

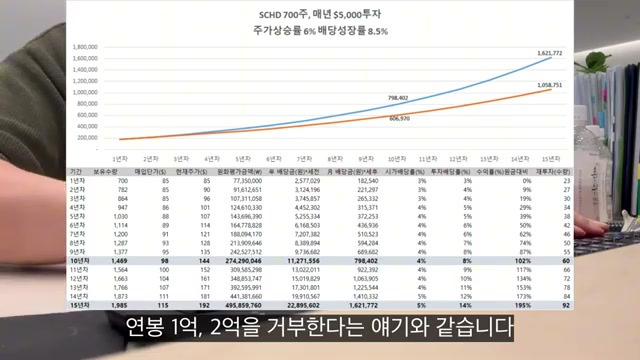

현재 보유 중인 SCD 700주를 기준으로 15년 후 배당금은 월 60만 원에서 100만 원 정도로, 15년차에는 약 2,000주를 보유하고 평가 금액이 5억 원에 이를 수 있다는 예측이 있다 .

-

배당금 사용 계획이 있어도 일회성 매도 없이 일반 계좌에서도 꾸준히 투자할 예정이며, 세금 문제는 큰 걱정이 아닐 것 같다 .

-

현재 1년 세액 공제한도인 600만 원을 연금저축 펀드에 투자하며, 여유 자금이 생기면 연금저축 펀드의 1,800만 원 납입 목표를 설정하고 있다.

-

개인마다 투자 가능한 금액이 다르기에, 연간 투자 가능 금액이 3천만 원에서 5천만 원 이상이라면 ISA 계좌를 채우는 것에 노력할 것이다.

-

그러나 매달 투자 금액은 연금저축 펀드에 50만 원, 일반 계좌에 50만 원에서 100만 원 수준으로, ISA 계좌에 추가로 납입할 여력이 부족하다.

-

따라서, 매달 투자하는 금액을 ISA나 연금저축 펀드에 더 투자하는 것이 효율적이라고 의문을 제기할 수 있지만, 개인의 자금 상황을 고려해야 한다.

-

ISA 계좌에 투자하지 않는 이유는 두 가지가 있으며, 이로 인해 직접 자금을 관리하고 있는 상황이라고 설명할 수 있다.

-

연금저축 펀드나 ISA 같은 절세 계좌는 원화를 기반으로 하므로, 달러 자산을 선호하는 투자자는 직접 투자를 고려해야 한다.

-

환노출형 상품은 변동하는 환율에 맞춰 움직이지만, 직접 투자는 달러를 보유할 계획이 있는 사람에게 필요하다.

-

개인 연금을 수령할 수 있는 최소 나이인 55세 이전에 배당금을 인출할 계획이므로, 이는 직접 투자를 하는 중요한 이유이다.

-

현재 30세인 저자는 10년에서 15년 후에 배당금을 사용하고자 하며, 일반 계좌에서 주식을 매도할 계획은 없다.

-

매도할 경우 22%의 세금이 아깝고, 이는 주식 교체를 하는 경우에 한정된다.

-

10년에서 15년 후에 배당금 사용 계획이 있으며, 현재 보유 중인 SCD 700주 기준으로 매년 5,000달러를 추가 투자할 경우, 15년 후 예상되는 배당금에 대해 계산하고 있다.

-

주가 상승률을 6%, 배당 성장률을 8.5%로 가정하고, 인플레이션 3%도 고려할 예정이라고 언급한다.

-

인플레이션을 반영하지 않은 경우와 반영한 경우의 결과를 비교하면서, 10년에서 15년 사이에는 세후 월 약 60만 원에서 100만 원의 현금 흐름이 생길 것으로 추정된다.

-

15년 후에는 보유 주식 수가 2,000주에 달하고, 평가 금액은 5억 원에 이를 것으로 예상되며, 매년 5,000달러의 추가 투자가 중요하다고 강조한다.

-

향후 투자금 증가 및 성과 향상 시 배당금의 크기가 더욱 확대될 것으로 보지만, 부정적인 요소도 고려하고 있다는 점을 지적한다.

-

세전 1,500만 원의 배당금은 예금 이자와 합쳐도 금융소득 종합과세자가 되지 않을 것으로 판단된다.

-

금융소득 종합과세자가 될 가능성이 있다면, 1~2년 전쯤에 대응하는 것이 충분하다고 언급된다.

-

따라서, 투자를 하지 않는 것이 세금을 걱정하는 것과 같다는 주장이 제기된다.

5. 📊 개인 투자 계획과 계좌 활용

-

앞으로 일반 계좌와 연금저축 펀드에 투자할 계획이며, 여유돈이 더 생기면 연금저축에 추가 납입할 예정이다.

-

재소득이 크게 늘어날 경우, 연금저축 펀드의 납입 한도를 채우고, 일반 계좌의 계획된 정립식 매수가 끝난 후 ISA 계좌에서도 추가 투자를 고려할 것이다.

-

금융소득 종합과세자가 되기 전에는 ISA 계좌를 활용할 생각이 있으며, 이는 개인의 투자 시기 및 목표에 따라 달라질 수 있다.

-

각각의 상황에 따라 투자 순서는 연금저축 펀드, ISA, 일반 계좌로 추천하며, 투자 목적에 맞춰 다양한 계좌를 잘 활용할 것을 강조한다.

-

ETF 시장의 치열함으로 인해 증권사들의 운용 수수료가 낮아지고 있으며, 앞으로도 괴리율이 줄어들 것으로 예상된다.

'재테크' 카테고리의 다른 글

| 월 1억 버는 투자자들의 돈 버는 투자법은 똑같았다. 김정수, 남석관, 유목민 투자자가 공통적으로 말하는 돈 버는 주식 투자법의 정수 (0) | 2025.04.21 |

|---|---|

| AI로 7초만에 글쓰고 월 300만원 버는 62세 (4) | 2025.04.21 |

| 신상 휴머노이드 ETF언박싱 Kodex vs Rise 선택하기전에 꼭보세요. (1) | 2025.04.21 |

| ETF모으는 방법 2가지 10분만에 마스터 하세요 (2) | 2025.04.17 |

| 커버드콜 ETF 중 가장 완벽한 상품인 것 같습니다 (1) | 2025.04.17 |