https://www.youtube.com/watch?v=Bl_38RdY7KM&list=WL&index=17&pp=gAQBiAQB

1. 퇴직 후 건강 보험료 증가와 대처 방안

-

퇴직후 건강 보험료가 지역 가입자로 전환되면서, 직장 가입자 시절에 비해 두 배 혹은 그 이상의 부담이 되는 경우가 많다.

-

뉴스 자료에 따르면, 많은 은퇴자들이 건강 보험료가 평균적으로 70% 가량 더 증가하여 소득없이 큰 부담을 느끼고 있음을 보여준다.

-

재산세 및 종합 부동산세 증가로 인해 은퇴 후 건강 보험료까지 비대해지는 이중고를 겪고 있다.

-

소득20만~30만 원의 차이로 인해 연간 100만 원 가까이 더 많은 보험료를 부담해야 하는 경우가 있으며, 이는 피부양자자격을 상실하게 만드는 경우도 있다.

-

은퇴 후 소득이 감소했음에도 불구하고 보험료가 두 배로 증가하는 사례가 있으며, 이는 재산에 대한 보험료 부과 및 금융 소득에 대한 공제 혜택이 사라지기 때문이다.

2. 퇴직 후 건강 보험료 증가 원인 설명

-

직장을 다닐 때는 급여 소득만을 기준으로 건강 보험료가 부과되지만, 퇴직후 지역 가입자로 전환되면 다양한 재산과 소득이 포함되어 보험료가 부과된다.

-

따라서, 많은 사람들이 소득은 줄어들었음에도 불구하고 건강 보험료는 오히려 상승하는 경우가 많다.

-

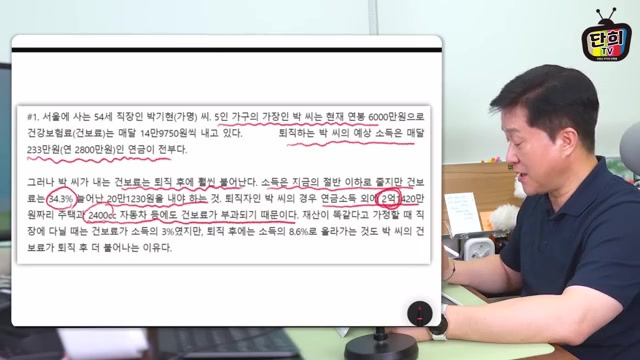

예를 들어, 60세에 은퇴한 경우 아파트와 연금 소득을 합쳐 월 17만 원에서 35만 원의 보험료를 부담할 수 있다.

-

실제 사례로, 박씨는 퇴직후 소득이 절반으로 줄어들었음에도 보험료는 34% 증가하여 20만 원을 내야 한다.

-

이러한 증가 이유는 지역 가입자로서 보유한 자산(주택, 자동차 등)에 대한 보험료가 추가로 부과되기 때문으로 추정된다.

3. 퇴직 후 건강 보험료 절감 방법: 이미 계속 가입 제도

-

이미 계속 가입 제도는 퇴직후 최대 3년 동안 퇴직전과 동일한 수준의 건강 보험료로 유지할 수 있는 제도이다.

-

이 제도는 직장 가입자에서 지역 가입자로 전환될 때 발생할 수 있는 높은 보험료 부담을 줄여주며.

-

예를 들어, 퇴직전 월 18만 원의 보험료를 내던 경우, 퇴직후 지역 가입자로 전환될 시 월 28만 원의 보험료가 부과될 수 있지만 , 이미 계속 가입 제도를 활용하면 월 18만 원을 유지할 수 있다.

-

따라서 이 제도는 퇴직후 1년 동안 120만 원, 최대 3년 동안 360만 원을 절약할 수 있는 기회를 제공한다.

-

나아가, 건강 보험료로 인해 재정적 부담이 커질 수 있는 점을 강조하며, 이 제도를 통해 재정적 안정성을 유지하는 것이 중요하다.

4. 퇴직 후 건강 보험 신청 절차와 조건

-

퇴직후 2개월 내에 지역 가입자로 전환되는 신청을 해야 하며, 이 시기를 놓치면 혜택을 받을 수 없다.

-

신청은 국민 건강 보험 공단 지사 방문 또는 홈페이지를 통해 간편하게 가능하다.

-

피부양자 제도를 통해 자녀의 직장에 부모를 등록하면 건강 보험료를 아낄 수 있지만, 소득과 재산 요건을 충족해야 한다.

-

배우자와의 재산 및 소득은 각각 계산되므로, 공동 명의의 부동산 소유가 피부양자 등록에 유리할 수 있다.

-

마지막으로, 재취업을 통해 직장 가입자로 전환하면 보험료 부담을 크게 줄일 수 있으며, 월 60시간 이상 근무하는 조건을 충족하여 이 점을 활용해야 한다.

-

퇴직후 지역 가입자로 전환되기 전, 보험료 고지서 납부 기한 2개월 내에 반드시 신청해야 한다.

-

퇴직직후에 즉시 신청하는 것이 중요하며, 이를 놓칠 경우 혜택을 받지 못할 수 있다.

-

신청은 국민 건강 보험 공단 지사 방문이나 홈페이지를 통해 가능하므로 편리한 방법을 선택할 수 있다.

-

' 이미 계속 가입 제도'는 최대 3년 동안 사용할 수 있으며, 이후에는 자동으로 지역 가입자로 전환된다.

-

3년이 지나면 건강 보험료가 증가하지 않도록 미리 대비해야 하며, 추가적인 대비 방법은 후속 설명에서 제공된다.

-

피부양자 제도는 퇴직후 자녀가 직장에 다니는 경우, 부모가 자녀의 피부양자로 등록하여 의료 혜택을 받을 수 있는 방법이다.

-

이 제도는 직장을 퇴직한 후에도 별도로 보험료를 내지 않고 의료 혜택을 제공받을 수 있는 효과적인 방법이다.

-

그러나, 이 제도는 모든 사람이 신청할 수 있는 것은 아니며, 특정 조건을 충족해야만 피부양자로 등록이 가능하다.

-

따라서, 피부양자등록을 고려하는 이들은 반드시 해당 조건을 잘 살펴보고 신청해야 한다.

-

피부양자로 등록하기 위해서는 종합소득이 2천만 원 이하이어야 하며, 이를 초과하면 등록이 불가능하다.

-

부동산의 과세 표준이 5억 4천만 원 이하인 경우에도 피부양자요건이 충족되며, 시가가 아닌 과세 표준이 기준이 된다.

-

부부의 경우, 소득과 재산을 각자 합산하지 않고 분리하여 계산해야 하며, 공동 명의를 활용하는 것이 유리할 수 있다.

-

예를 들어, 부부 각각의 연 소득이 1900만 원 이하이고 부동산 과세 표준이 10억 원일 경우, 자녀의 피부양자로 등록이 가능하다.

-

등록 방법은 필요한 서류를 준비하여 자녀의 직장 또는 국민건강보험공단에 신청하면 된다.

-

재취업은 퇴직후 건강 보험료를 줄이는 가장 현실적인 방법으로, 근로 소득자가 되면 직장 가입자로 등록할 수 있다.

-

금융 소득이 많아 피부양자로 등록하기 어려운 경우, 재취업을 통해 보험료를 줄일 수 있다.

-

특히, 지역 가입자의 경우 보험료가 50만 원 이상으로 증가할 수 있어, 재취업을 통해 그 부담을 줄이는 것이 중요하다.

-

재취업시 1개월 이상 근무하고, 매달 60시간 이상 일하면 직장 가입자 조건을 충족할 수 있으며, 이에 따라 부담을 크게 완화할 수 있다.

-

따라서, 파트타임으로 일하면서 직장 가입자 요건을 맞추고 수입을 올리는 것도 좋은 전략이다.

-

퇴직후 무료함을 느끼는 경우가 많아, 많은 사람들이 다시 일을 찾고 있다는 점이 강조된다.

-

일을 지속하는 것은 추가적인 소득을 창출할 수 있는 기회를 제공하며, 이는 개인의 재정적 안정을 높이는 데 기여할 수 있다.

-

재산이 많더라도 퇴직후 사회적 관계가 단절되면 어려움을 겪을 수 있으며, 대부분의 남성들은 직장에서 형성된 인간 관계가 중요하다.

-

일을 계속함으로써 사회적 관계를 유지하고, 이는 정신적 안정에도 긍정적인 영향을 미친다고 한다.

-

따라서 재취업은 건강 보험 부담을 감소시키는 데 유용할 뿐만 아니라, 삶의 질을 향상시키는 데 필수적인 의미를 가진다.

5. 퇴직 후 건강보험료 절약 방법 요약

-

첫 번째 방법은 이미 계속 가입 제도를 활용하여 퇴직후 최대 3년 동안 직장 다닐 때와 같은 보험료를 유지할 수 있는 것이다.

-

두 번째 옵션은 자녀의 피부양자로 등록하는 것으로, 이를 위해서는 소득및 재산 요건을 잘 맞춰야 하므로 신경 써야 한다.

-

마지막으로, 재취업하여 근로 소득자로 자격을 유지함으로써 보험료 부담을 줄일 수 있다.

-

이 세 가지 방법 중에서 개인의 상황에 맞는 것을 선택하여 실천할 것을 권장한다.

-

퇴직후 소득이 줄어드는 반면 건강 보험료가 증가하는 현실에서 이렇게 미리 준비하고 실천하는 것이 중요하다.

'재테크' 카테고리의 다른 글

| 주식이 오를 때 진짜 반등인지 알 수 있는 2가지 방법 (성현우 의사 풀버전) (2) | 2025.03.27 |

|---|---|

| 3억 시드만들기로 처음 시작한 JEPI × SCHD 조합ETF (1) | 2025.03.27 |

| 1억원으로 만드는 연 1200만원 현금 흐름, ISA↔연금계좌로 세금 없이 가능합니다 [김범곤의 연금수업] (1) | 2025.03.27 |

| 월세 30만원 살던 제가… 미국 ETF 3개로 연 3천만원 배당받습니다 (2) | 2025.03.26 |

| 퀀트투자 소액부터 지금 시작해야 합니다. (강환국 작가)ㅣ2부 (1) | 2025.03.26 |