1. 배당 소득세에 대한 주요 질문과 해결책 소개

-

배당금이 1,000만 원을 초과하면 세금 폭탄을 맞는지에 대한 질문이 많았다.

-

총 배당금 2,000만 원 초과 시 세금 폭탄여부를 자세히 파헤치겠다고 언급하였다.

-

세금 문제의 솔루션은 개인의 상황에 따라 다르며, 크게 두 가지 카테고리로 구분된다.

-

금융 소득만 있는 투자자와 추가 소득이 있는 투자자로 구분하여 각각의 상황을 논의할 예정이다.

-

이번 영상에서는 모든 상황에서 적절한 답을 찾을 수 있는 정보를 제공할 것임을 암시한다.

2. 배당금과 세금 계산의 이해

-

금융소득은 배당과 이자를 포함하며, 2,000만 원을 기준으로 한다. 2,000만 원 이하의 소득은 추가 세금이 없다.

-

배당 소득세를 제외한 금액이 계좌에 입금되며, 2,000만 원을 넘으면 종합 소득세 대상이 되어 세금이 증가할 가능성이 있다.

-

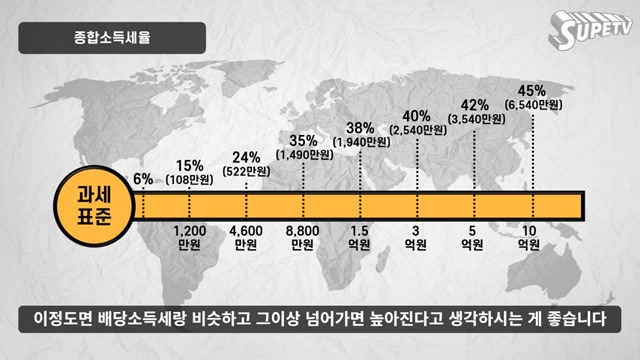

종합소득세는 소득 수준에 따라 다르게 부과되며, 높은 소득일수록 세율이 증가한다. 예를 들어, 10억 원 이상의 소득에는 45%의 세금이 부과된다.

-

누진 공제 제도를 통해 일정 소득 이하에서는 낮은 세율이 적용되어 지출을 완화한다. 예를 들어, 1,000만 원을 벌면 6%의 세금이 부과된다.

-

배당 소득세의 수준은 1,200만 원 이하에서 약 5% 정도로 예상되며, 이 금액을 넘기면 세금률이 증가할 것으로 보인다.

3. 배당 소득세와 금융소득의 세금 비교

-

금융소득만 있는 사람은 종합소득세와 분리과세 중 더 큰 금액을 납부하게 된다.

-

분리과세는 배당 금액에서 15%를 제외하여 은행에서 지급받는 형태로, 이미 부담하고 있는 세금이다.

-

예를 들어, 배당소득이 3,000만 원일 때 종합과세에 따른 세금이 360만 원이며, 분리과세는 452만 원으로 분리과세가 더 많은 금액이다.

-

7,000만 원의 경우, 종합과세는 978만 원, 분리과세는 1,050만 원으로 역시 분리가세가 더 많은 금액이다.

-

금융소득이 500만 원을 넘지 않는다면 추가 세금 부담이 없고, 배당소득만 있는 경우 큰 걱정 없이 생활할 수 있다.

4. 배당금과 세금 계산의 중요성

-

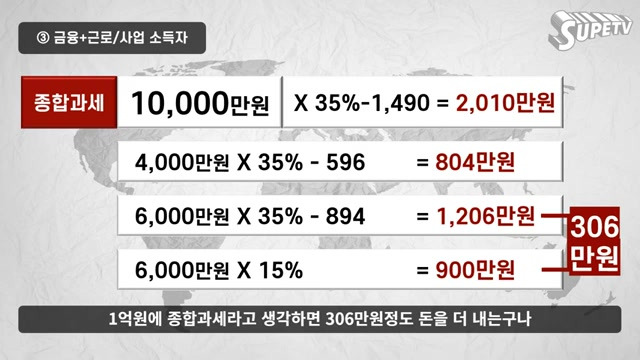

배당 소득3천만 원과 근로소득5천만 원을 합치면 총 소득은 8천만 원이 되며, 이 경우 세금 계산이 필요하다.

-

배당소득 1천만 원이 분리과세로 적용되어, 나머지 1천만 원은 종합과세에 포함되어 총 6천만 원의 과세표준이 설정된다.

-

6천만 원의 종합과세에 대한 세액은 918만 원이며, 이는 사업소득과 배당에 대한 세금을 비율에 따라 나누어 계산해야 하므로, 최종적으로 사업소득에 대한 세금은 765만 원, 배당으로 내야 할 세금은 153만 원이다.

-

기본적으로 천만 원에 해당하는 배당은 15%의 세금을 내므로, 총 차이는 3만 원으로 계산된다.

-

배당 소득이 많고 사업소득이 적은 경우에는 종합과세 대상이 커지고, 이에 따라 세금이 약 2천만 원으로 증가하며, 이미 납부한 세금을 고려했을 때 추가로 내야 할 세금은 306만 원으로 나타난다.

5. 배당금 및 세금 관리의 중요성

-

배당금과 관련하여 8,800만 원 구간을 조심해야 하며, 이 구간까지는 520만 원 공제를 받고 24% 세금이 부과된다.

-

1억 원을 넘는 순간 세금이 증가하므로, 배당 또는 소득이 높아지더라도 8,800만 원을 초과하지 않는 것이 중요하다.

-

더 많은 수익을 원할 경우 법인을 설립하거나 다른 세금을 절감하는 방법을 고민해야 하며, 법무사의 도움이 필요할 수 있다.

-

예를 들어, 15억 원을 벌면 종합과세로 45%의 세금을 내고, 양도세는 22%이므로 세금이 높아진다.

-

배당에서 더 많은 세금을 내야 하는 경우, 배당을 줄이고 시세차익에 투자하는 것이 더 효율적일 수 있으며, 투자 시 성장과 배당 사이의 균형이 중요하다.

6. 배당금 세금 계산기 활용법

-

금융소득세금 계산을 돕기 위해 계산기를 제공한다. 해당 계산기는 금융소득과 근로소득이 있는 사용자들을 위한 두 가지 버전이 있다.

-

월 배당 소득 300만 원 포함 시, 배당소득세로 540만 원을 납부해야 하며, 추가 금융소득세는 없음을 강조한다.

-

두 번째 계산기에서는 배당과 사업 소득을 합산하여 세금 부담을 계산할 수 있으며, 정확한 사업 근로소득확인이 필요하다는 점을 언급한다.

-

예시로 월 300만 원 배당과 5,000만 원 사업 소득이 있을 경우, 배당 소득세는 240만 원이며 추가 세금으로 17만 원을 더 내고 있다고 설명한다.

-

마지막으로, 건강보험료 인상에 주의해야 하며, 이에 대한 대처 방안을 다음 영상에서 다룰 것이라고 언급한다.